【大河财立方 见习记者 关帅康】2024年上半年,百威亚太控股有限公司(以下简称百威亚太)交出了一份业绩下滑成绩单。

8月1日,百威亚太发布2024年上半年及第二季度未经审计财务资料(以下简称中期业绩)。上半年,百威亚太在中国境内销量同比下滑8.5%,收入同比下滑9.4%。

与此同时,国产啤酒品牌业绩增长亮眼。今年上半年,燕京啤酒预计业绩同比增长40%至55%,珠江啤酒预计业绩同比增长30%至45%。从业绩对比来看,随着国产啤酒高端化转型步伐加快,百威亚太产品高端优势逐渐减弱,其国内高端啤酒市场份额正被国产啤酒渗透。

国内市场营收同比下滑9.4%,拖累整体业绩

虽然中期业绩仅披露了百威亚太部分财务数据,但也释放了公司重要经营情况。

首先,国内市场营收下滑拖累整体业绩。中期业绩披露,百威亚太上半年实现销量46.6亿升啤酒,同比下滑6.2%;实现营收33.99亿美元,同比下滑4.3%;股权持有人应占溢利由5.75亿美元下降至5.41亿美元。

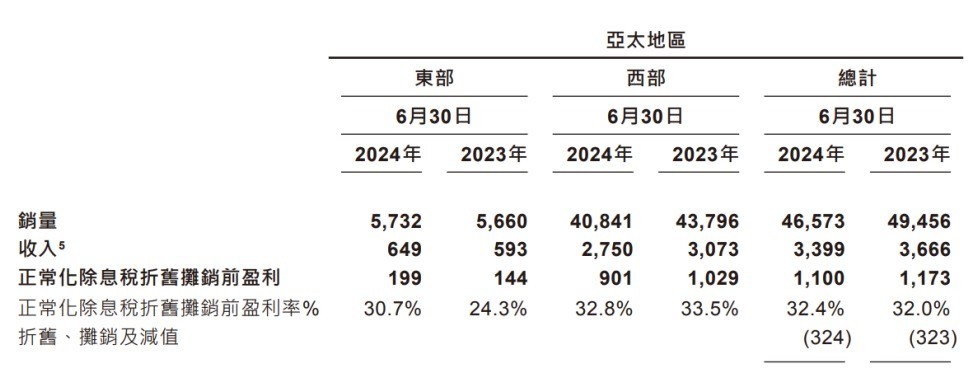

公开资料显示,百威亚太营收来自两个地区,分别是亚太地区西部(主要为中国、印度)、亚太地区东部(主要为韩国)。

拆解来看,亚太地区西部占百威亚太营收约八成,中国则是亚太地区西部的核心市场。2024年上半年,百威亚太在中国地区的销量同比下滑8.5%、收入同比下滑9.4%。

百威亚太并未披露其在亚太地区西部各地区营收数据,但其表示,2024年上半年,公司在印度市场增长强劲。因此,中国市场业绩下滑,是拖累公司亚太地区西部以及整体业绩下滑的核心原因。

其次,旺季业绩下滑。啤酒行业具有明显的季节性特征,一季度和四季度是淡季,二季度和三季度属于销售旺季。百威亚太披露,2024年第二季度,中国地区销量下滑10.3%、收入下滑15.2%、每百升收入下滑5.4%。由此可见,在中国地区,百威亚太第一季度、第二季度均处于业绩下滑状态,且第二季度业绩下滑幅度大于第一季度。

再次,国内市场产品价格下降。2023年年报中,百威亚太提出,公司将继续领导中国市场高端化,消费者将公司高端及超高端产品组合视为可触及的奢侈品。但从财务数据来看,在中国地区,2024年上半年,百威亚太收入下滑比例高出销量下滑比例0.9%。此外,第二季度,百威亚太每百升收入下降5.4%。这也意味着,2024年第二季度,在中国地区,百威亚太产品价格反而出现下降。

最后,亚太地区东部高端化成果明显。财务数据披露,2024年第二季度,在亚太东部地区,百威亚太销量增加6.0%,收入及每百升收入分别增加21.2%及14.4%。营收增长比例远超销量,这也说明,百威亚太在该地区的产品高端化成效明显。

公开资料显示,百威亚太业务覆盖中国、印度、韩国等亚太地区,是亚太地区最大的啤酒公司,旗下品牌包括百威、科罗娜、福佳等。

百威亚太高端化优势减弱,国产啤酒抢占市场份额

8月1日下午,在百威亚太业绩沟通会上,公司CEO杨克直言,百威亚太确实在中国市场遇到一些困难。

百威亚太把困难归纳为三方面,首先,中国啤酒行业表现放缓;其次,去年销售渠道重开,使公司业绩基数较高;最后,广东省和福建省两个重要市场受强降雨影响。

对此,8月1日,某啤酒行业专家接受大河财立方记者采访时称,近年来,国产啤酒高端化转型成效显著,在产品高端化和品牌影响力等方面,与百威亚太之间的差距持续缩小。

“(上世纪)90年代,国产啤酒还处于低价争夺市场阶段,百威亚太就确立了高端化战略,成功占据了国内高端啤酒市场龙头地位。”该专家说,近年来,随着国内啤酒行业竞争格局稳定、销量达到瓶颈,国产啤酒公司纷纷加快产品高端化转型,并取得显著成效,势必会冲击百威亚太的高端市场份额。

正如其所说,国产啤酒高端化起步较晚,但转型成效显著。而百威亚太高端化较早,其产品本身就以高端为主,进行产品升级的难度比国产啤酒更大。这也导致,百威亚太的高端护城河被国产品牌逐渐渗透。

截至目前,燕京啤酒和珠江啤酒两大国产啤酒品牌已发布2024年上半年业绩预告。其中,燕京啤酒预计实现净利润7.19亿元至7.97亿元,同比增长40%至55%;珠江啤酒预计实现净利润4.76亿元至5.31亿元,同比增长30%至45%。

从营收体量来看,燕京啤酒和珠江啤酒与百威亚太仍存在一定差距。但从业绩增长来看,在高端化转型升级推动下,燕京啤酒、珠江啤酒明显强于百威亚太。

事实上,推进国内市场产品高端化与超高端化,也是百威亚太的核心战略。

8月1日下午,在百威亚太的业绩沟通会上,杨克说,啤酒是一个具有韧性的品类,高端啤酒是一类可负担的“奢侈品”。即使在当前环境下,公司也相信,啤酒的高端化趋势将长期持续。

但在国产啤酒高端化追赶下,百威亚太如何筑牢高端护城河,其超高端化产品能产生多少业绩增量?均需要时间验证。

责编:陈玉尧 | 审校:陈筱娟 | 审核:李震 | 监审:万军伟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com