文 | 略大参考,作者 | 付饶,编辑 | 原野

奥乐齐ALDI接住了消费降级的中产。

上海居民对消费降级的狂热, 被德国连锁超市奥乐齐ALDI一款价值9.9元的纯粮白酒彻底引爆。时逢茅台酒价股价双跌声中,有人称,奥乐齐ALDI给白酒行业来了一场小震撼,如此“疯狂”的价格,能让隔壁五粮液也跟着哭。

但真正该哭的,或许是盒马。

在中国零售市场,这位外来者如同山姆、开市客一样吞噬着上海中产们的钱包。

从商业角度上看,两者有着相同中产客群、社区定位、门店模式、同样向着折扣化业态发展,而奥乐齐比盒马有着更垂直、更丰富的经验、更雄厚的资本。

消费降级的趋势下,消费者对于奥乐齐ALDI的声量,显然正在超过在质疑声中默默发力折扣化的盒马。

这并不意味着盒马就没有机会,危机总伴随着机遇同时出现。一定程度上来说,折扣零售的业态上,奥乐齐ALDI的模式如果在中国能走通, 或许盒马也行。

不过眼下,无论是奥乐齐ALDI还是盒马,都难称之为赢家。前者在中国5年,未能完成其百店目标(现在是57家),完美复制在海外的扩张神话;后者从去年才开始转舵全面折扣化,始终在多种业态中摇摆。

诡谲多变的零售市场上,奥乐齐ALDI和盒马到底谁能笑到最后,或许还要打个问号。

01 突然翻身?谁也想不明白,在华深耕5年的奥乐齐ALDI是怎么突然在中国互联网掀起一阵讨论热潮的。就如谁也想不明白,消费降级这么久,奥乐齐怎么现在才火一样。

毕竟,在走硬折扣、卖便宜优质货这件事上,奥乐齐ALDI从来就没有变过。

这和奥乐齐ALDI的出身有关。

半个世纪前,彼时经历过两次世界大战的德国,经济受到严重影响,物价飞涨。

此背景下,奥乐齐ALDI的前身——一家只卖罐头、饮料等本小利薄商品的杂货店,发现了一种商业模式——用优质的产品,以较大的折扣价(降幅低至最低价格的3%),来笼络更多寻求消费降级的消费者,以此赚取利润。

此后数十年里,奥乐齐ALDI始终保持低价折扣的经营模式,其商品售价远远低于同类零售超市。这种硬折扣模式的繁荣,相继在美国、英国等全球20多个国家和地区得到应验。截至目前,奥乐齐ALDI开出了超过10000家的门店,已成为全球第九大零售商。

在已经成熟发展的欧美市场,奥乐齐ALDI每年以百家新店的扩张速度来计算。事后来看,奥乐齐ALDI在其他国家的扩张速度并不算慢。

唯独在中国市场扩张这件事,奥乐齐ALDI显得有些保守,带着德国公司骨子里的谨慎。

落实到具体细节上,就比如奥乐齐ALDI先在线上布局了2年,以此来调研本土的消费行为、判断中国市场的消费趋势之后,才于2019年6月在上海静安体育中心开了线下首店。

奥乐齐ALDI首店并没有照搬德国本土市场的“穷人超市”作为超市卖点,而是迎合消费升级趋势,结合上海社区周围消费人群的消费习惯,融入中国元素做本地化形象升级,将奥乐齐ALDI定位并打造成了新中产阶级的社区精品超市和社区食堂。

甚至在商品方面,奥乐齐做了许多本土化的尝试。包括将SKU砍到1000以下,迎合上海白领中产消费群体的口味需求、上新中餐、上新打工人爱吃的白人饭等等。

之后,奥乐齐ALDI又花了3年时间,在上海开了30家门店后,才大致摸准中国消费市场,定下提速规划。

“慢扩张”的特点,并非奥乐齐ALDI独有。实际上,这是海外商超进入中国市场后的通病。1996年8月进入中国的沃尔玛山姆会员店,到2011年在全国范围内也仅开出6家门店。

图:截至2024年6月,ALDI奥乐齐门店

但山姆的走红有些厚积薄发的味道。2017年,它在国内一口气新开5家门店。2019年——这一年中国人均GDP达到1万美元,私家车保有量突破2亿量,山姆会员店持续加速,到2021年时,在中国区已经有36家门店的山姆超市,凭借烤鸡、瑞士卷、麻薯面包等爆品,成为中产钟爱的“千元超市”。

奥乐齐ALDI似乎也迎来了类似的爆发时刻。

区别只在于,山姆切中了中产消费升级的需求,奥乐齐ALDI接住了消费降级的中产。

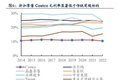

2022年上海连锁经营研究所一则报告指出,奥乐齐ALDI的受欢迎程度不低于其他竞争对手。“在上海市场奥乐齐ALDI所在的区域里,中高端消费者去开市客COSTCO和山姆会员店的频率在减少,次数在下降。”从去年开始,奥乐齐ALDI在社交媒体被更多讨论。

但奥乐齐ALDI深知自己在中国市场还需要沉淀。在去年《第一财经》采访奥乐齐ALDI中国首席执行官Roman Rasinger,问到关于在中国市场扩张计划时,对方并没有自信地给出一个确切的答案。

“以往,奥乐齐ALDI要想在一个新市场取得真正的成功,需要10到15年的时间。”曾担任过英国奥乐齐CEO的保罗·福里说道。事实证明,奥乐齐ALDI在英国确实花了这么长的时间。

他提及,一旦奥乐齐ALDI建立了稳定的采购优势,就是把竞争对手甩在身后的时候。这在任何一个市场,都是如此。

02 拥挤的赛道“中国现在是,并且仍然是所有领域中最有趣的市场之一。中产阶级规模的快速增长,为零售市场蕴含了巨大消费潜力。”2022年,Roman Rasinger在接受《商报》采访时表示。

这里的“潜力”更具体一点,是指在中国开出数百家门店。彼时,有着美好愿景的奥乐齐ALDI在中国门店数量还只停留在两位数——27家。

现实是,奥乐齐ALDI高估了自己开店速度的效率。

雪上加霜的是,中国越来越多零售玩家正在赶超,向折扣店发力,而其中,风头最盛的便是盒马。

在中国零售商超里,盒马算得上是一家特殊的样本。只有8年经验、前后变化12种零售业态、率先打通线上线下一体化,它一度被零售业界认为是最有优势和开市客、沃尔玛山姆等外资零售巨头抗衡的商超。——当然,它眼下更明显的标签是:摇摆。

盒马曾经积极向折扣化靠拢。2022年,时任盒马CEO的侯毅明确提出要发展软折扣。此前一年的10月,第一家盒马生鲜奥莱开业,用来消化盒马鲜生临期打折商品,通过销售尾货来实现低价。

软折扣的难点在于品控。尤其是生鲜类产品。盒马奥莱的运营也很难摆脱这种局限性。但折扣化的路线当时是没有动摇的——据《每日经济新闻》报道,2023年8月,盒马内部启动了组织变革,核心便是盒马将旗下奥莱软折扣模式全部转化为硬折扣。

在当时的侯毅看来,消费者在未来会回归线下,零售的本质还是会回归到线下的比拼。而在线下的商超业态里,硬折扣店是未来最有可能取代线下超市大卖场的存在。

至此,盒马成为奥乐齐ALIDI在中国市场的直接对手。

当然,奥乐齐ALDI的对手,并不只有盒马一个。

近三年来,“折扣”似乎已经成为了线下零售的关键词。

以好特卖、嗨特购、奥特乐等为代表的品牌折扣店,在资本助力下一路狂奔。甚至从传统商超巨头到区域商超,都纷纷试水或转型折扣化。

近日,京东首家全品类折扣商超—华冠折扣超市(长阳店)落地北京房山。

再往前,去年10月,永辉超市定下在2024上半年完成600家“正品折扣店”改造的计划;2022年,苏宁、物美都分别在安徽、背景开出第一家折扣超市;2021年,已经成立49年的家家悦超市,也在山东潍坊开出首家硬折扣店——好惠星折扣店。

折扣零售赛道正逐渐拥挤。

更不用说在中国(社区、商超)零售业发达的上海,连锁便利店罗森、全家遍地开花,老对手盒马、Ole、blt、Costco开市客、沃尔玛山姆扎堆抢滩,奥乐齐ALDI无法避免地与国内外新老友商正面硬刚。

对于消费者来说,奥乐齐ALDI并非唯一的选择。

03 没有赢家行业媒体《灵兽》曾撰文指出,“一个现实成立的商业模型,一定是从出生到成熟,需要在市场中不断地试错,最终才能成型。”

某种程度上来说,奥乐齐ALDI和盒马都还在不断试错过程中。至少到现在,二者在中国市场的折扣化比拼中,还没有成为赢家。

不可否认的是,盒马还是奥乐齐ALIDI,自身都有着好“基因”。前者擅长以互联网场景为核心,用数字化提高效率;后者在百年的“硬折扣”经营里,有着在多个国家市场灵活应变能力和供应链能力。

但在中国零售市场的折扣化发展上,二者都称不上顺利。

奥乐齐ALDI在中国市场的门店规模效应并未显现。当同行不断内卷,这个素来稳健的品牌,看起来也有点“急”了。

在其他国家不做营销,节约成本的奥乐齐ALDI,今年频频在上海地铁购买广告位、定制大巴广告、请明星代言人雪姨等动作,背后的动机也不难看出:在略显饱和的市场里,奥乐齐ALDI需要打开知名度,提高曝光。

千军万马过独木桥,奥乐齐ALDI不能不急。

然而,对于以价格力和商品力为核心竞争力的奥乐齐ALDI,消费者也并不全然买账。在社交媒体平台,有消费者抱怨在奥乐齐ALDI买的商品以次充好、选品差、化妆品成分不好等问题,侧面暴露出了奥乐齐ALDI存在管理上、食品质量把控、供应链选品不严等问题。

对于盒马来说,作为硬折扣零售商,要想在保证利润的同时,将价格打下来,无疑需要依托于强大的供应链能力和议价能力。而盒马目前的采买水平和商品研发能力,远远不及在全球采购体系、供应链打磨了60年的奥乐齐。

盒马做过努力。比如在去年8月,盒马将自有品牌团队、大进口团队和品类采购团队等将进行合并,想通过发展自有品牌来降低成本,从而为商品提供降价空间。

2018年,侯毅就曾设想过,要用三年的时间,将盒马自有品牌占比提升至50%。目前,包括生鲜、标品、3R食品的盒马自有品牌销售占比为35%——距离当初的设想,还有15%的路需要走。

此外,盒马在去年10月宣布“线下门店5000多款商品价格下调20%”的举动,更是直接倒逼供应商“破价”,让不少供应商纷纷出走。

尽管折扣化改革还在盒马进行,但盒马原CEO侯毅在3月退休后,有观点认为,它的路线也随之摇摆与模糊。

比如,在侯毅退休的第二个月,原本在去年10月还坚定取消会员制,全面进入折扣化的盒马,又在4月重启了会员制。此外,曾经作为重点战略的盒马奥莱门店,部分也不复往日光鲜。略大参考在北京东五环外的一家门店发现,货架上的很多蔬菜已经发蔫,布局也显得混乱,与刚开业时候的规整和丰富,形成明显反差。

04 是门好生意吗?奥乐齐ALDI在全球范围内的成功,本身就能说明,硬折扣零售能是一门好生意。

尤其经济下行情况下,折扣的生意越好。奥乐齐ALDI在英美两国通胀周期里逆袭生长,其创始人也说过:“经济越低迷,我们过得越好。”类似的发展契机,也出现在优衣库的崛起之中。

当过好日子的消费者决定控制开销,吸引他们的,不一定是绝对低价的商品,具备差异性、性价比的商品,更能满足他们“既要又要”的需求。

首都经济贸易大学教授陈立平,曾在CCFA举办的超市发展战略高峰论坛上肯定了折扣店的商业模式。“未来几年乃至于十年的区间,折扣店都会成为中国超市行业乃至整个零售行业的发展趋势。”

看起来,硬折扣在中国市场仍是门好生意。

开市客、沃尔玛山姆在中国的成功,便是有力的证明。近几年,山姆在中国区营收和利润实现双增长,付费会员数量两年间(2021-2023年)增加了100万。这让盒马也看到了折扣店的希望,据侯毅在去年6月透露,盒马开的20余家硬折扣店,都已经实现了门店端的全面盈利。

但是硬折扣的生意并不好走。

靠硬折扣突围的玩家们,都逃不过一种打法:烧掉足够多的钱,花费足够久的时间,构建足够厚的壁垒。

这需要耐心。不光是考验经营者的耐心,更需要投资者们的耐心。相较于传统零售商超普遍20%-25%的毛利率,硬折扣零售毛利通常在10%-15%水平,并不算高。

这是盒马现在的困境之一。在多种业态的摇摆和试错中,盒马烧了太多的钱,一直处于亏损。如果坚定想要做硬折扣,盒马就得继续在垂直供应链上、采购体系不断烧钱。对于这家反复被传出“卖身”的商超品牌,能否烧钱,可能还得看“别人”脸色。

积累了几十年财富和折扣化经验的奥乐齐ALDI,显然有更多的底气来支撑它在中国市场的耐心——这或许可能是奥乐齐ALDI尚未采取激进扩张的原因。

但线下并不是零售行业唯一的战场。

相比互联网出身,有自己配送APP、配送骑手,早就跑通线上线下一体式服务的盒马来说,奥乐齐ALDI的线上业务还处于探索阶段。

目前,奥乐齐ALDI只能依托于美团、饿了么等外卖平台来承接线上业务。尽管它也试着开通了小程序,但据网友反应,在奥乐齐小程序上下单的体验并不好,会出现长时间没有人配送的情况,这也侧面反映出了奥乐齐ALDI线上配送、仓储能力都还处于0-1的发展阶段。

在竞争激烈的商超折扣化大战中,奥乐齐ALDI尚未建立真正的核心竞争力,也缺乏一款正在具备讨论度的爆品——这是山姆、盒马等玩家此前验证过的走红之路。对社交媒体的深度拥抱,是他们在线上发力的印记,最终也反哺到销售数据中。

不过,目前看来,这场折扣大战的硝烟正盛,很难说谁会成为最后的胜利者。

但对于眼下的盒马,奥乐齐ALDI的声量渐起,是个足够值得重视的信号。老对手还没打完,新玩家已入场——更可怕的是,它只是在中国市场还算新手而已。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com