近日,联想集团(00992)发布公告,称兹提述2024年5月29日有关建议认股权证发行的公告,董事会宣布公司批准建议以发行价每份认股权证1.43港元发行11.5亿份认股权证(作为战略业务交易的一部分)进一步详情。

董事会主席、首席执行官兼执行董事杨元庆作为初始认股权证认购人于当日订立认股权证认购协议,杨元庆同意认购2.2亿份认股权证,将占发行的认股权证总数约19.13%。另外,余下的9.3亿份认股权证将透过私人配售方式向第三方投资者和公司若干管理层成员(可能包括公司子公司层面的关连人士)发售。

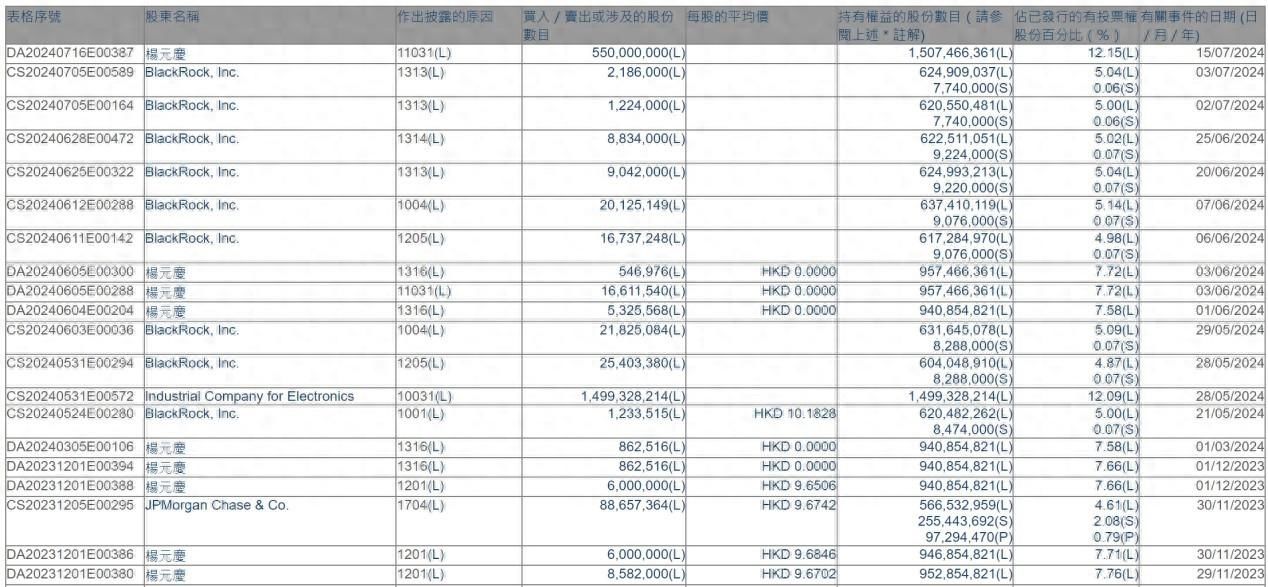

杨元庆是联想集团的掌舵人,持续看好公司的发展前景,在过去几年对公司多次增持,根据披露易,今年6月3日,杨元庆持仓变动增加了1661.15万股,持仓比例提升至7.72%,7月15日持股比例提升至12.15%。此次其参加认购认股权证,充分表明对本次交易的认可和未来前景的信心。

图片来源:披露易

实际上,杨元庆在不同的时间周期领导联想集团历经多次变革,使得公司业绩跨越历史长河而保持长青。比如3S战略转型下,在智能制造的政策指引下,该公司先后完成了三大业务包括SSG集团、ISG集团以及SSG集团相继重组,构筑了联想的三大增长曲线,2023年AI进入发展元年,其领导团队将3S战略升级,业务全面AI化,其AI PC成为AI时代下的标志性产品,进击未来AI的黄金十年。

AI领导者,业务稳增

在5月份,联想集团发布2024财年Q4财报,IDG、ISG以及SSG三大业务均实现了季度增长,Q4分别实现收入增长6.8%、15.14%及10.37%,收入贡献分别为70.62%、17.08%及12.28%。值得注意的是,IDG核心产品为PC,在AI战略下,其AI PC产品获得市场追捧,激发了换机需求及市场潜力,PC产品驱动IDG恢复成长。

根据IDC全球PC市场最新数据,2024年Q2全球PC出货量达到6490万台,同比增长3%,联想集团增速高于行业,并以22.7%的市场份额保持第一;另Canalys数据也显示,全球台式机和笔记本电脑出货量同比增长3.4%,联想高于大市增长,并达到23.4%的市场份额保持世界第一。联想集团能够在PC行业长达10年全球领导地位,不仅仅靠规模支撑,还包括领导层的正确决策以及研发投入打造产品力。

2024年,联想集团确立了在AI PC这一新物种领域的领跑者地位,率先定义了真正AI PC的五大特征,并于5月上市多款产品,其中联想Yoga Book 9i AI元启版更是被评为2024世界人工智能大会“镇馆之宝”之一。在6月份,该公司再次发布多款创新性的AI终端产品,包括引发全球高度关注的基于高通骁龙X Elite平台YOGA Air 14s骁龙AI元启,以及YOGA Air 14c AI元启、拯救者 Y9000P AI元启三款AI PC产品。

除了在PC上,该公司其他产品持续发力,得益于ISG及SSG驱动,以及业务的全面AI化,2024财年Q4非PC收入占比达到历史最高水平的45%。该公司业务的多款产品在技术以及市场份额上均位居全球领先水平,比如服务器,根据IDC数据,2024年Q1,联想服务器位居中国市场前三位,增速大幅领先市场平均水平。

联想集团各项业务都朝着良性发展,而且已全面部署混合式AI,在算力以及智能硬件上全面覆盖,可以说成为了AI革命下全行业新质生产力变革的主要参与者。左手大模型,右手智能体,凭借规模优势,该公司有望持续加大AI在自身业务以及全行业的渗透率,驱动业绩可持续稳定增长。

投行看好,保持升势

杨元庆是联想集团的核心人物,对联想发展情况知根知底,用真金白银支持其发展,起到良好的市场引导作用,BlackRock, Inc.也曾多次增持该公司,于5月29日持仓变动增加2182.51万股,持仓比例提升至5.09%。而且持有联想的大部分为战略性投资者,通过长期持有获得市值溢价以及分红收益。

在5月28日,该公司宣布与Alat(PIF全资附属公司)订立战略合作框架协议,将向Alat发行20亿美元的零息三年到期的可换股债券。PIF是全球最大及最具影响力的主权财富基金之一,在投资项目选择上非常严苛,这也充分证明了联想的硬实力,获得外界认可,同时在业务市场上,中东和非洲地区增长潜能有望进一步释放。

当然,联想集团拥有稳健的财务实力。在7月16日,国际评级机构穆迪确认联想集团的Baa2发行人评级和高级无抵押评级,评级展望维持稳定,穆迪在评级报告中称,联想集团的Baa2发行人评级反映了公司深厚的运营经验和多元化业务增长模式。除穆迪评级外,联想集团目前还获惠誉授予“BBB”评级,展望稳定;标准普尔全球评级“BBB”评级,展望稳定。联想也连续保持明晟MSCI ESG全球最高评级。

联想集团也获得各大投行看好,比如以近期投行研报看,小摩报告称联想集团2024财年Q4业绩超预期,并将2025及2026财年盈利预测上调3%及8%,以反映PC及服务器强劲的前景;安信报告称联想智能设备业务集团在下半财年展现出了强劲的恢复态势,强调AIPC是PC行业主要拐点,推动对用户具吸引力的新产品周期。

图片来源:东方Choice

就连美国独立评级机构Zacks报告也称,具备最佳增长性的股票能够战胜市场,联想集团是一只令人难以置信的成长股,给予“强烈推荐”。根据东方Choice数据,国内券商对联想给出的目标价平均超过13港元,其中国盛正确给出了14.7港元的目标价,而现价为10.74港元,高出了40.4%。

在资本市场,联想集团市值长期走牛,2017年以来市值升幅超过3倍,远远跑赢大市以及板块,妥妥的长线牛股。而今年以来,公司高层以及股东多次增持,业务上AI战略动作频出,以及投行密集看好,上涨信号明确,在业绩驱动下,该公司市值在上升通道中有望站上新的台阶。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com