本文来源:时代周报 作者:何明俊 实习记者刘艳莎

7月31日晚,已停牌14天的海印股份(000861.SZ)发布公告称,正式终止筹划发行股份购买资产事项,并于8月1日开市起复牌。

根据公告,海印股份以完善公司在新能源业务的布局为由,计划通过外延并购的方式,收购江苏巨电新能源股份有限公司(下称“江苏巨电”)。海印股份拟收购福建巨电新能源股份有限公司持有的江苏巨电51%股权,或通过增资的方式持有江苏巨电51%股权。

图片来源:官方公告

据时代周报记者了解,江苏巨电生产的产品可应用于储能项目。海印股份预期,如能有效整合双方资源,可与公司原有的光伏发电项目产生协同效应。

只是,这笔交易最终未能如愿。

就退市等问题,8月1日,时代周报记者以投资者身份致电海印股份董秘办。“公司采取了措施,但受制于市场表现,也无法让公司股价起来,这方面我们目前也没办法。”董秘办相关工作人员表示。

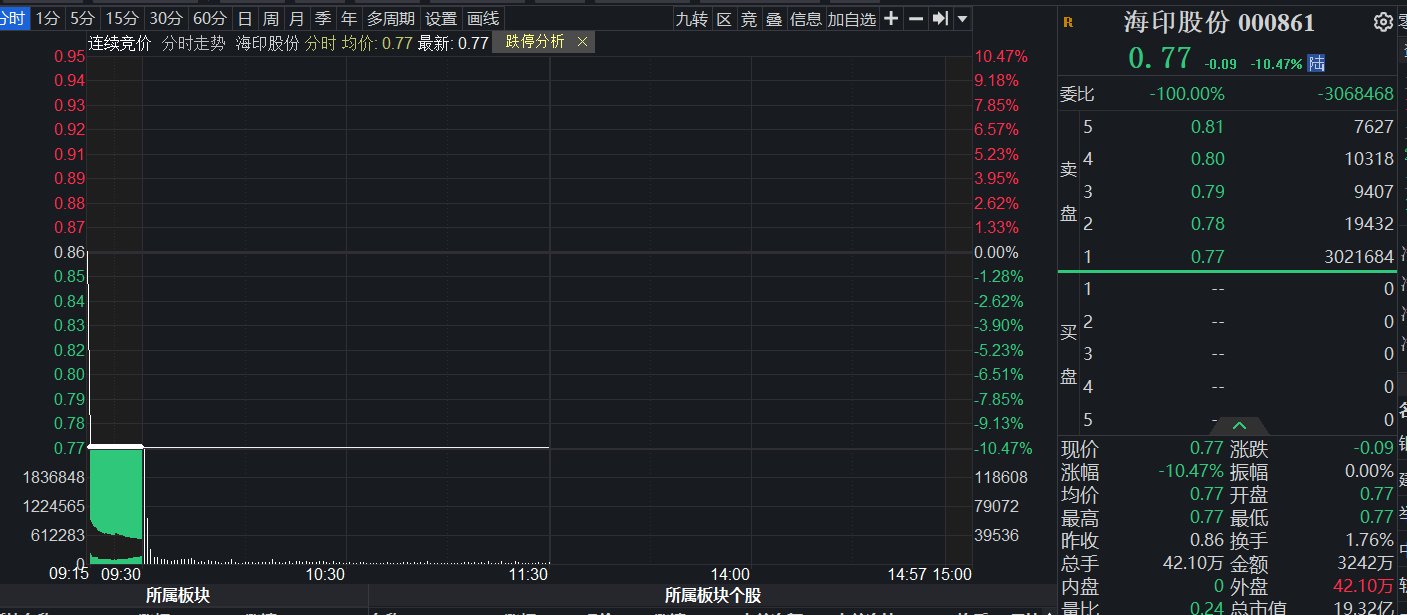

图片来源:同花顺iFind

8月1日复牌后,海印股份股价集合竞价阶段暴跌,302万手跌停单封锁跌停板。有投资者在股吧上表示,“本来不重组还有一线希望,结果重组失败,负面情绪爆发,完全没希望了,退市已定。”

曙光破灭,自救失败

对于海印股份来说,江苏巨电的资产质地非常不错。

企查查显示,江苏巨电是福建巨电新能源股份有限公司(下称“福建巨电”)旗下公司。官网显示,福建巨电注册成立于2016年9月,是全国第一家掌握单体大容量锂电池量产技术并实现市场化应用的企业,也是全国第一家掌握单体大容量无并联固态聚合物pack技术的企业。公司独有的大容量固态聚合物动力锂电池是国家科技部863火炬计划聚合物固态动力锂电池产业化项目的成果。

2018年3月,福建巨电通过技术输出等方式,在徐州市投资设立江苏巨电,启动年产10亿安时单体大容量固态聚合物锂离子电池生产项目。该项目于2020年4月开工建设。

2024年3月18日,一份名为《江苏巨电新能源股份有限公司年产10亿Ah单体大容量固态聚合物动力锂离子电池生产项目一般变动影响分析公示》中显示,江苏巨电新能源股份有限公司投资29.99亿元在江苏徐州空港经济开发区建设年产10亿安时单体大容量固态聚合物动力锂离子电池生产项目。

项目分二期建设,一期建成4亿安时锂离子电池,二期建成6亿安时锂离子电池,建设规模共计10亿安时。目前,一期工程已建设完成,二期工程年产6亿安时锂离子电池生产线及对应公辅工程暂未建设。

图片来源:图虫创意

虽然江苏巨电的锂电业务有着一定的发展潜力,但海印股份在面对退市的紧急时刻,依然选择了终止收购。

“参考中介机构的尽职调查结果、标的公司涉诉及业绩亏损情况,并综合考虑了本次交易事项所面临的相关不确定性因素,公司认为本次交易不及预期,且双方未能就核心条款达成一致意见,继续推进预计无法短期内改善上市公司财务状况和增强持续经营能力,且无法有效控制上市公司风险。”海印股份在公告中指出终止收购计划的原因。

企查查显示,江苏巨电目前涉及14份司法案件,被执行总金额5674.82万元。从海印股份的描述来看,法律诉讼及业绩亏损是让公司决心终止收购的原因之一。

“之前是有这个意向的,后面是因为考虑到多方面原因,可能觉得这个资产不太适合我们现在去收购,以及可能双方没有达成意向协议。最主要可能双方没有达成那个主要的收购协议。核心条款没有洽谈好。”前述董秘办相关工作人员表示。

终止收购后,或许意味着海印股份即将走向退市。

根据《上市公司重大资产重组管理办法》等相关规定,海印股份自股票复牌之日起至少1个月内无法再筹划重大资产重组事项。

目前,海印股份仍在努力。无论是管理层还是控股股东,均发布了增持计划。

公告显示,2024年6月6日,董事长邵建明、副总裁潘尉分别增持50万股和10万股,增持金额为60.5万元和12.1万元;6月7日,董事邵建佳、副总裁陈文胜分别增持100万股和10万股,增持金额为118.9万元和11.5万元;6月19日,控股股东广东海印实业集团有限公司(下称“海印集团”)披露增持计划,增持金额不低于5000万元、不超过8000万元。

“上市公司只能督促大股东完成增持计划,也没有办法对大股东进行安排。”前述董秘办工作人员表示。

多元化业务的失败之作

海印股份走到退市这一步,与多元化发展息息相关。

海印股份曾经是广州的商业传奇。

1991年,邵建明、邵建佳、邵建聪三兄弟创立海印集团。借助标准的“二房东”手法,将物业租下来,重新包装后再出租,同时运营管理由海印集团负责。这种被称之为“海印模式”的商业运营手法,将海印电器城在几年时间内发展为广州最大的电器产品交易中心。

此后,邵氏三兄弟将这套模式在广州多个地方复制出各种商品城,海印集团由此崛起。2003年,海印集团以8700万元收购上市公司茂化永业控股权,茂名市财政局将持有的2928.82万国有股全部转让给海印集团。

2008年,已经成为上市公司控股股东的海印集团将核心资产作价20.8亿元,以发行股份的方式卖给上市公司。因此,海印股份新增商业物业运营业务,邵氏三兄弟的持股比例也达到了69.62%的历史峰值。

图片来源:海印股份官网

2014年,互联网经济异军突起,聚焦线下实体经济业务的邵氏三兄弟,自然能敏锐感知到线下商业的变化。

在过去的A股市场中,“业务越多,股价越高”曾经是一条资金规律,原主业受到冲击的公司,往往会不断收购各种非主业公司,以试图踩中新风口。

2014年,海印股份入股幻景娱乐、沁朴投资基金,收购湖南红太阳演艺及旗下剧场,开始走向多元化业务之路。2015年,海印股份先后投资广东商联支付,入股广州越秀小额贷与河源农商行,以及申请发起设立花城银行、花城人寿等。2015年至2017年间,公司主营业务变更为金融、文化娱乐及商业物业运营。与此同时,邵氏三兄弟也一路减持股份。据时代周报记者不完全统计,自2015年至2023年,邵氏三兄弟合计减持约26亿元,持股比例也从69.62%下降至不足25%。

只是,这些业务并没有给海印股份带来对应的回报。

财报显示,2014年至2023年,海印股份分别实现营业收入19.19亿元、16.52亿元、19.94亿元、25.61亿元、25.07亿元、24.36亿元、13.02亿元、12.20亿元、11.60亿元和9.32亿元。从营业收入指标上不难看出,海印股份自2017年后便开始走向下坡路。

2017年12月,海印股份将持有的湖南红太阳100%股权转让给控股股东,剥离文娱业务。2022年1月,海印股份出资3200万元收购四川申辉智慧能源有限公司40%股权,切入光伏领域。

此后,海印股份摇身一变成为新能源概念股,但公司依然无法阻止业绩崩盘。

财报显示,2017年至2023年,海印股份分别实现归母净利润2.30亿元、1.38亿元、1.39亿元、0.32亿元、-6.23亿元、-3.83亿元和-1.56亿元。自2017年后,海印股份业绩进入下跌轨道,股价也同步下跌。按2017年首个交易日开盘价4.80元/股、2023年最后一个交易日收盘价2.00元/股计算,海印股份股价总跌幅为58.33%。

值得注意的是,除了并购外,海印股份亦试图扭转业绩颓势。

2024年半年报预告显示,海印股份预计实现归母净利润9006.51万元至1.35亿元,同比增长201.13%至251.59%;预计扣非归母净利润亏损3862.40万元至5793.60万元,亏损规模进一步缩小。

“2024年半年度经济环境回暖,公司商业板块的收入和利润同比上升,经营情况稳中向好;本期公司收到子公司珠海市澳杰置业有限公司股东的1.61亿元补偿款,增加本期利润1.61亿元,该项目属于非经常性损益。”海印股份在业绩预告中表示。

只是,海印股份的退市或许已成定局。

根据《深圳证券交易所股票上市规则》(2024年修订)第9.2.1条第一款第(四)项的规定,在深圳证券交易所仅发行A股股票或者仅发行B股股票的公司,通过深圳证券交易所交易系统连续二十个交易日的每日股票收盘价均低于1元,深圳证券交易所终止其股票上市交易。

2024年7月17日,海印股份股票收盘价为0.86元/股,已连续17个交易日低于1元。算上复牌的8月1日,海印股份收盘价已连续18个交易日低于1元,距离退市仅差2个交易日。根据2024年一季报,海印股份仍有7.5万户股东。明确“踩雷”的7.5万股东,或许只能伴随着公司一同走向退市之路。

截至8月1日收盘,海印股份报收0.77元/股,跌10.47%。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com