文| 海豚投研

北京时间 8 月 7 日美股盘后,Airbnb 爱彼迎公布了 2024 财年二季度财报,当季业绩虽有走弱但尚在预期之内,但继续走弱的下季度指引则明显不及预期,打破了市场对下半年业务增长能复苏、提速的 “美好愿望”,详细要点如下:

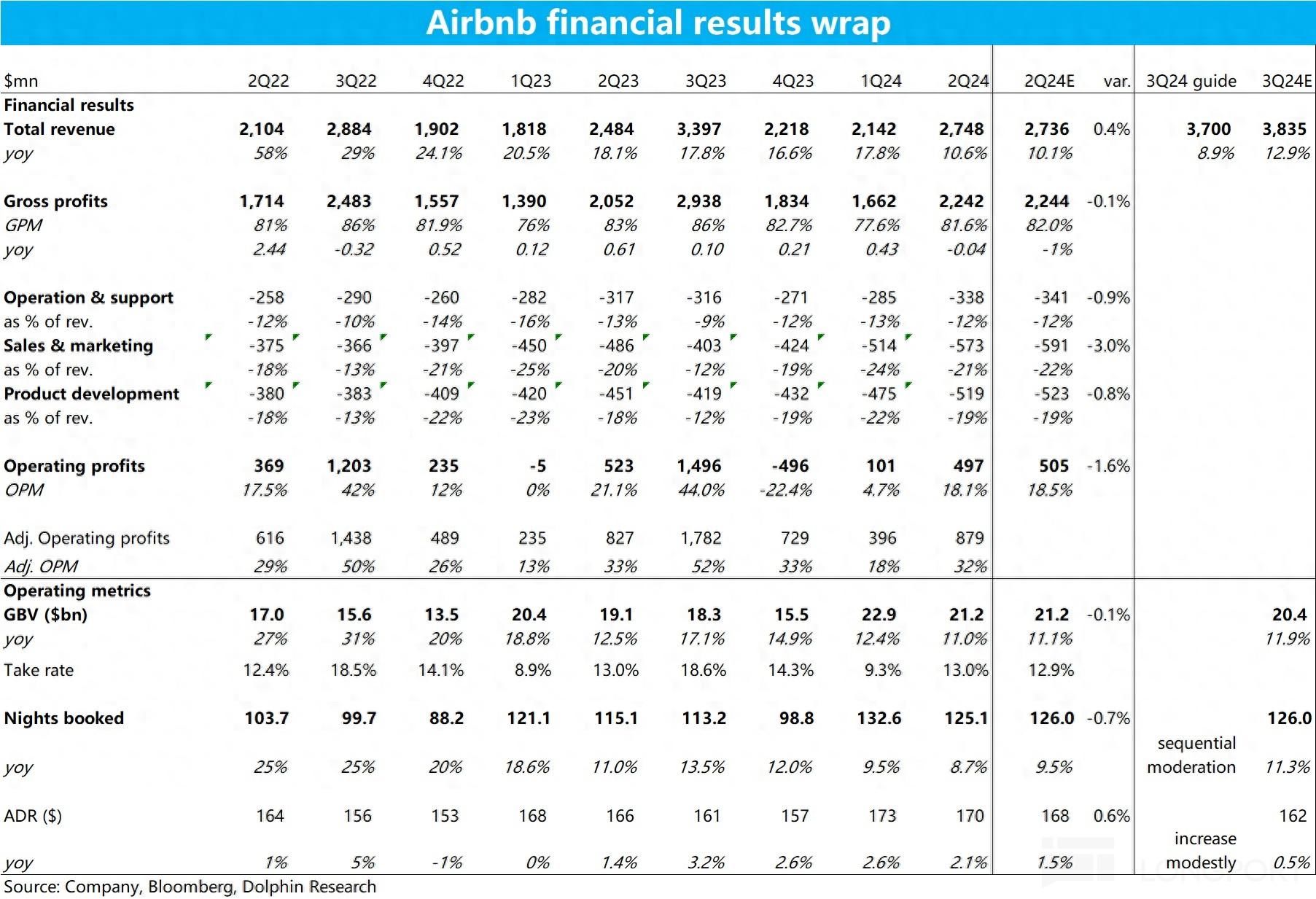

1、关键经营指标,本季度爱彼迎的总预定金额约$212 亿,同比增速由上季的 12.4% 进一步放缓到 11%,不过市场预期放缓的程度更深,实际表现比更保守的预期稍好。

价量驱动因素上,本季总预定间夜量约 1.25 亿次,环比继续小幅降速 0.8pct,相比市场预期的是间夜量增速环比持平,实际间夜量比预期低 0.7%。价的层面,本季平均客单价达$170 每晚,比预期的要高 0.6%。客单价走高一定程度弥补了走弱的间夜量,是本季预定金额比预期略好的主要原因。

分地区看,新兴的南美和亚太地区间夜量增速分别为 17% 和 19%,明显跑赢公司整体不足 9% 的间夜增速,换言之,北美和欧非市场的间夜增速应当仅剩低个位数。

2、营收角度,本季变现率同比微降,不过市场预期下跌的幅度更高,实际变现比预期略高 0.1pct,因此营收反比预期略高 0.4%。但越过预期差,同比微降的变现率和走低的预定金额增速两个因素共振,导致本季营收增速大幅下降到了 10.6%,环比大幅降速 7pct。

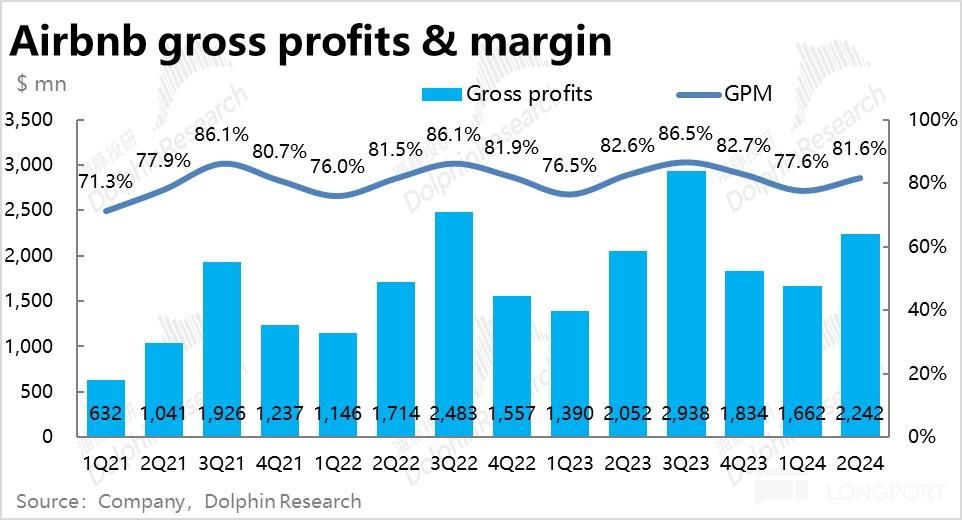

同样因变现率微降,本季毛利率也同比下降了约 1pct,营收略高于预期的情况下,毛利润却稍微不及预期。

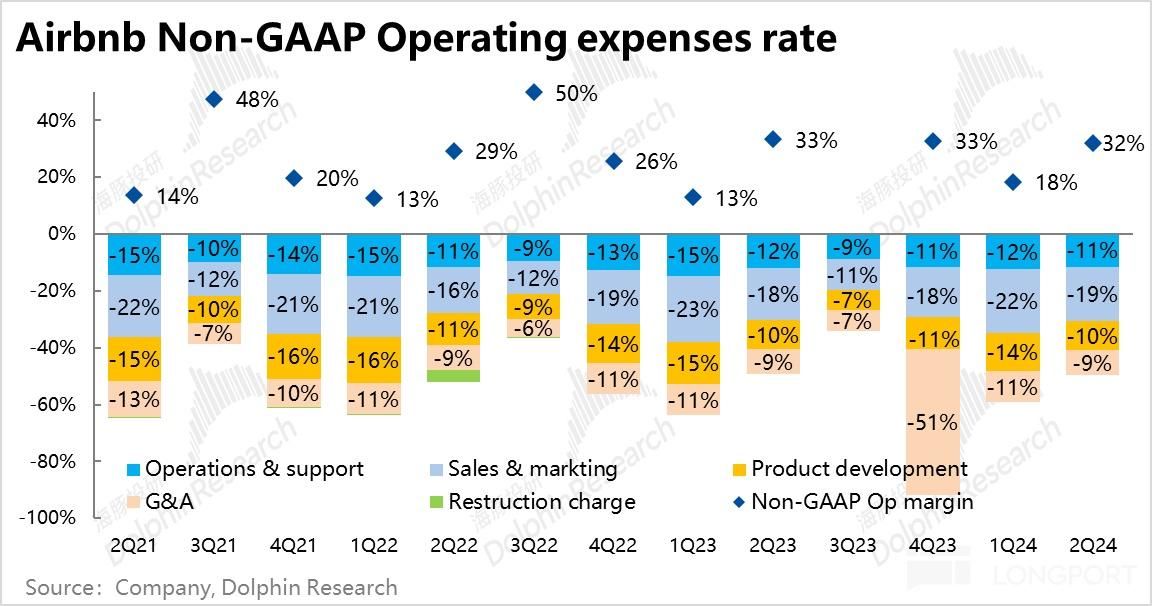

3、费用层面,按剔除股权激励的口径,除了研发费用支出环比略降外,其他费用支出环比 1Q 都有所增长。其中营销支出由$4.8 亿环比大增约 19% 到约$5.3 亿,增长最为明显。这和管理层上季业绩时表示要加大投入的指引一致,也反映出公司面对增长持续放缓,加大营销投入属于主动和被迫皆有的抉择。

由于投入力度加大,GAAP 口径下公司的经营利润为$4.97 亿,低于去年同期的$5.23 亿。主要是公司本季的股权激励支出达到$3.82 亿,同比增长达 26%。剔除股权激励后,经调整的经营利润为$8.8 亿,同比仍是增长 6.3% 的。尽管如此,在公司业绩压力不断加大的情况下,管理层还继续大幅提高股权激励,在投资者眼中显然观感并不好。

4、更大的问题是,对于 2024 年三季度,营收指引为 36.7~37.3 亿,上限都显著低于预期的 38.4 亿。指引中值增速为 8.9% 进一步降速,而非市场预期的提速到 12.9%。价量驱动因素上,公司指引 3Q 间夜单量增速相比本季的 8.7% 继续放缓,而非市场预期 11.3% 的提速增长。仍是仅有客单价预期会同比略有提升,只能靠价格因素支撑 GBV 增长。

海豚投研观点:

整体来看,爱彼迎本季的业绩虽也并不出彩,关键的预定金额、间夜量和营收收入增长都有明显放缓。不过本季的疲软大体是在预期之内,虽稍偏弱也并非 “暴雷” 层次的问题。

更大的问题是,原本受益于四年一度的巴黎奥运会,市场是预期下半年爱彼迎的增长能有明显的提速。如果事实果然如此,那么今年一二季度(暂时)稍弱的业绩,并非不可原谅。但大失所望,根据指引三季度不仅没有提速,反而进一步放缓,打破了市场对放缓只是暂时的预期,而更可能是持续性的。这在一定程度上已属于 “杀叙事逻辑” 的严重问题。

此外根据公司业绩前的沟通,管理层明确表示今年的投入力度会增长,以应对增长的放缓和新业务的拓展,明确指引 24 财年的调整后经营利润率是会同比收窄的。增长放缓的同时、费用增长、盈利率缩窄,也是 “坏事成双” 的双杀。

估值角度,按盘后的跌幅,公司的股价已跌破$110 的关口,终于进入了海豚投研先前测算的中性范畴之内。不过此次的回调,是出于业绩和环境恶化的压力,并非单纯的估值挤泡沫,因此我们认为也并非可以无脑抄底。但估值总算不高高在上后,如果后续能观察到业绩恶化情况并没有指引的那么严重,就可能有入场的机会。

以下为详细解读:

一、量跌但价增,本季预定金额增长略微放缓

本季度爱彼迎的总预定金额约$212 亿,同比增速由上季的 12.4% 进一步放缓到 11%,不过市场预期放缓的程度更深,实际表现比更保守的预期稍好。

价量角度,本季爱彼迎总预定间夜量约 1.25 亿次,环比继续小幅降速 0.8pct,但市场预期的是间夜量增速环比持平,实际间夜量比预期低 0.7%。价的层面,本季平均客单价达$170 每晚,比预期的要高 0.6%。价格走高和房源结构变化导致的客单价走高,一定程度弥补了走弱的间夜量,使得本季的预定金额反比预期略好一些。

分地区来看,公司披露拉美地区的间夜量增长比上季度有所提速,欧洲和中东地区的间夜增速则环比持平,但考虑到同样约 4% 的客单价走高。

新兴的南美和亚太地区间夜量增速分别为 17% 和 19%,两个新兴市场的增长明显跑赢公司整体不足 9% 的间夜增速,换言之北美和欧非市场的间夜增速应当仅剩低个位数。

二、变现率同比微跌,收入增速和毛利率双降

营收角度,本季变现率同比微降,但比市场预期的略高 0.1pct。因此尽管预定金额是略低于预期的,营收则比预期略高 0.4%。

而越过预期差,同比微降的变现率和走低的预定金额增速两个因素共振,导致本季营收增速大幅下降到了 10.6%,环比降速 7pct。

因为变现率同比微降,本季毛利率也同比下降了约 1pct,导致营收略高于预期的情况下,毛利润却稍微不及预期。

三、面对增长压力营销投入走高

费用层面,按剔除股权激励的口径,除了研发费用支出环比略降外,其他费用支出环比 1Q 都有所增长。其中营销支出由$4.8 亿环比大增约 19% 到约$5.3 亿,增长最为明显。这和管理层上季业绩时表示要加大投入的指引一致,反映出公司面对增长持续放缓,加大营销投入的主动选择和背后面临的增长压力二者皆有。

最终 GAAP 口径下,公司的经营利润为$4.97 亿,低于去年同期的$5.23 亿。不过主要是公司本季的股权激励支出达到$3.82 亿,同比增长达 26%。剔除股权激励后,经调整的经营利润为$8.8 亿,同比仍是增长 6.3% 的。在公司业务增长趋势持续放缓,经营压力加大的情况下,管理层却仍继续大幅增加股权激励,对投资者而言无疑观感不好。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com