黄金的涨势令摩根大通感到惊讶,但考虑到多重结构性看涨因素,该行上调了今明两年的金价预期。

得益于地缘政治风险升级、美联储降息前景、美国预算赤字担忧、通胀对冲和央行购买,2024年金价屡创新高。7月17日,现货黄金一度上破2480美元/盎司,再次刷新历史新高。

今年金价迅猛上涨,部分原因是随着顽固的通胀开始缓解,市场预期美联储将在2024年内多次降息。理论上而言,美元走弱和美国利率下降会增加无收益的黄金的吸引力。但值得注意的是,自2022年初以来,黄金与美国实际收益率之间的关系开始显著脱钩,今年这种脱钩进一步加剧。

摩根大通贵金属策略主管格雷戈里·希尔(Gregory Shearer)表示:

“黄金的复苏比预期来得更早,因为它进一步脱离了实际收益率。自2022年第四季度以来,我们一直结构性看好黄金,4月份金价突破2400美元后,涨势比预期更早且更猛烈。此前美联储降息预期有所延后,以及美国强劲的劳动力和通胀数据推动实际收益率上升,因此黄金的涨势尤其令人惊讶。”

经济和地缘政治的不确定性通常是推动黄金上涨的积极因素,因为黄金有避险属性和作为可靠价值储存手段的能力。与其他资产类别的相关性低,因此黄金在市场下跌和地缘政治压力时期可以作为对冲和保险。

除了利率因素和地缘政治担忧外,数据显示实物持有者也不愿意卖出黄金。尽管金价大幅上涨,但金融市场对做空黄金普遍持抵制态度,这突显了黄金在美国实际收益率之外的结构性看涨驱动因素。

“在地缘政治紧张、制裁增加和去美元化的背景下,我们观察到购买黄金等实物资产的需求增加,”希尔说。

随着金价徘徊在历史高位附近,而且利率有望开始下降,贵金属是否会迎来新一轮上涨?

摩根大通全球商品策略主管娜塔莎·凯尼娃(Natasha Kaneva)表示,尽管美元走强和美国收益率上升,但美国财政赤字担忧、央行储备多元化、通胀对冲和地缘政治格局紧张等结构性看涨因素使金价达到了历史新高,这些因素可能会在今年秋季美国大选期间保持不变。

“尽管如此,贵金属市场将关注任何可能加剧或改变这些主题的潜在政策变化。”

“在所有金属中,我们对2024年和2025年上半年黄金和白银的中期看涨预测最有信心,但把握入场时机仍然至关重要,”希尔说。未来几个月的任何回调都可能为投资者提供机会,以在美联储启动降息周期之前开始布局。

金价会创下新高吗?

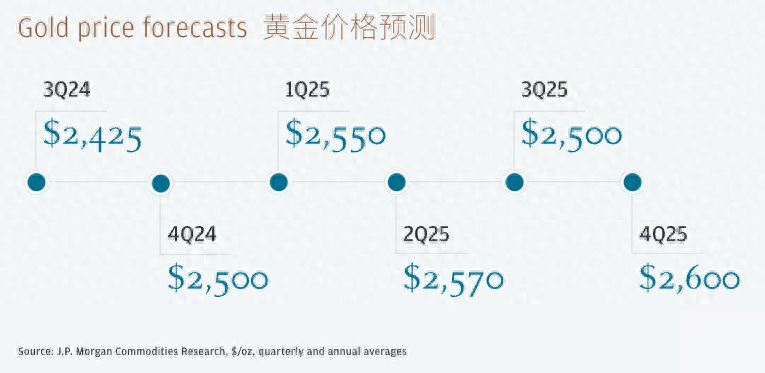

随着黄金的结构性看涨因素保持不变,摩根大通上调了今年和2025年的金价目标。

根据摩根大通研究的估计,金价预计在2024年底将攀升至2500美元/盎司。值得注意的是,该预测仍假设美联储在2024年11月开始降息,推动金价达到新的名义高位。

“未来几个季度金价仍将走高,我们预测2024年第四季度的平均价格为2500美元/盎司,2025年为2600美元/盎司,风险仍偏向于更早的超预期上涨,”希尔说。金价预测是基于摩根大通的经济预期,美国核心通胀预计将在2024年降至3.5%,2025年降至2.6%。

2024年央行购买和ETF流动性将支持黄金需求

除了即将到来的降息和日益紧张的地缘政治局势外,央行是2023年金价的主要推动力,2024年也将继续如此。

根据世界黄金协会的数据,以中国为首,各国央行在2023年购买了1037吨黄金。同样,2024年开局强劲,第一季度净购买量为290吨——这是自2022年购买热潮开始以来排名第四的季度。相比之下,摩根大通预计2024年央行共计购买850吨黄金,每季度约为213吨。而与2023年第四季度相比,一季度的净购买量增加了70吨,尽管金价平均环比上涨了5%。

“总的来说,央行购买的强劲水平以及自第一季度末以来金价的持续上升,使我们开始考虑央行需求对价格的敏感性,”希尔说。

随着央行结构性地购买更多黄金,它们似乎也在价格上变得更加战术化。“我们认为,黄金价格水平对长期央行购买计划的影响很小,但价格变化确实影响了净购买的节奏和步调,”希尔补充道。

中国央行的购买速度已经放慢,结束了持续18个月的大量购买。然而,预计其它央行和实物消费者将继续成为强劲的逢低买家,继续提高金价的底部价格。

除了央行外,实物黄金市场上增加的投资者需求也会成为未来黄金上涨的主要流动性来源。自2022年中以来,黄金ETF持仓量稳步下降,但由于新兴市场央行和实物消费者的需求抵消了ETF的流出,伦敦金库的黄金持仓量仍有所下降。

由降息周期引发的ETF持仓量重新增加可能迅速收紧实物黄金市场,预计这将对金价产生积极影响,并支持2024年下半年价格的上涨。

“虽然目前金价走势可能与实际收益率和美联储定价完全脱钩,但我们仍然认为,随着货币市场基金吸引力下降,这将在今年晚些时候增加额外的支撑,主要是来自ETF的散户资金流入。尽管ETF持仓量持续下跌,金价已经大幅上涨,但接下来的转变可能相当看涨,推动金价再次持续走高,”希尔指出。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com