3月18日,平安健康(01833.HK,又名“平安好医生”)市场表现亮眼,截至收盘,股价涨幅达6.80%,领涨恒生科技指数成份股。

平安健康股价走势图;来源:LiveReport大数据

值得注意的是,根据前期公告,医疗健康管理龙头平安健康(01833.HK)将于3月19日召开董事会会议,以审议及批准,公司及其附属公司截至2023年12月31日止之全年业绩及其发布,并考虑宣派及派发末期股息(如有)。此外,公司将于3月20日上午召开2023年度业绩发布会。

市场信心回升 中国资产估值正在修复

业内人士指出,近期,市场对中国资产的信心开始修复,包括市场沽空力量退潮,港股上市公司持续回购、外资上调目标价等。而拉长时间看,恒生指数、恒生科技指数都还处于历史极低位置,未来修复的空间很大。

来源:LiveReport大数据

不仅如此,中资股呈现盈利回升迹象。根据已披露的情况看,海外中资股2023年报业绩预喜较多。截至3月11日,超700家已发布年报的港股公司中有超过半数净利润实现同比增长。中金公司预计,海外中资股整体2023年盈利增长11.5%,较2022年5%的增速提升,高于市场一致预期。

财报前瞻:毛利率或有提升 盈利拐点临近

近两年,平安健康加速推进战略2.0,包括缩减调整低战略协同业务,经营优化其他业务,积极探索创新业务。分析人士认为,本次财报可重点关注公司毛利率改善、盈利改善的情况,以及企业健康管理、养老业务等方面的新进展。

从财报前瞻角度看,平安健康的业绩拐点可能正在到来。市场预期平安健康2023年-2025年收入将达到人民币48.1亿元、55.3亿元及64.4亿元,毛利率逐年提升至32.70%、33.60%及34.35%,相应净利润约为-4.81亿元、-2.24亿元及0.112亿元。2025年有望扭亏为盈,实现上市以来的首次年度盈利。

来源:Refinitiv,LiveReport大数据整理

根据15位分析师给出的一致评级,平安健康的12个月一致预期目标价为22.4,较其当前股价溢价超过80%。其中,9位分析师给予平安健康“买入”评级,3位给予“持有”评级,“买入”评级占比达60%。

银发经济受热议 养老业务或有亮点

除了行业整体估值回暖之外,公司在政策面和基本面也占据着有利位置。

在政策层面,医疗养老领域广受关注。近期,有关工作报告多次提及“养老”话题,提出加强健康、养老等民生科技研发应用,加大基本养老、基本医疗等财政补助力度,推动养老服务扩容提质,支持社会力量提供社区服务,加强老年用品和服务供给,大力发展银发经济等。

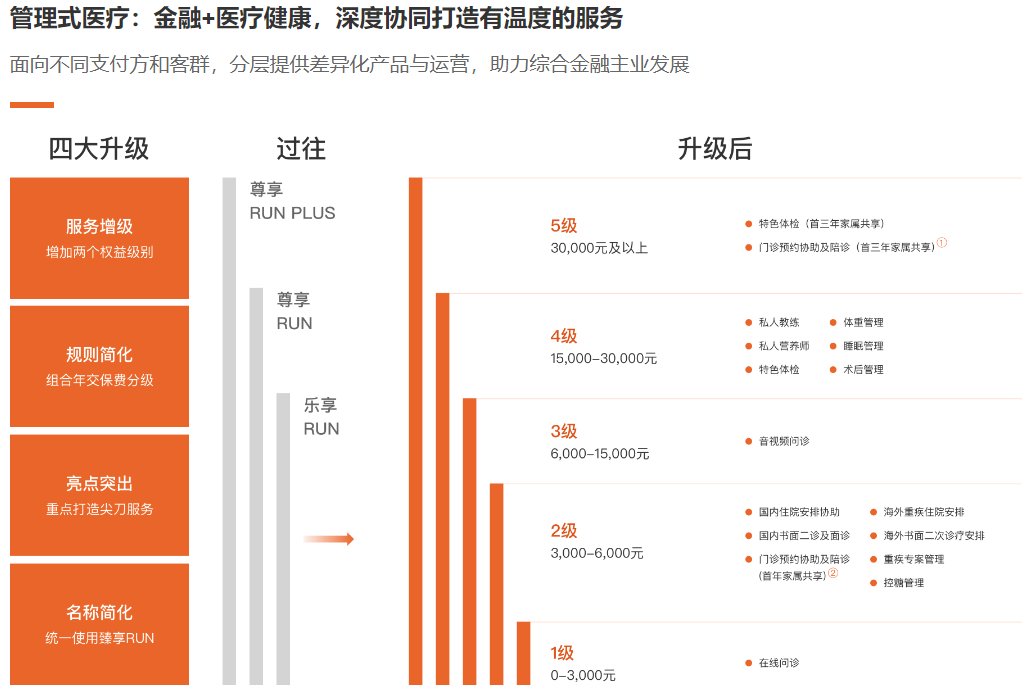

作为平安集团医疗养老生态圈的旗舰,平安健康正在持续助力集团“综合金融+医疗养老”模式落地,并坚持落实具有中国特色的管理式医疗模式。

在“保险+居家养老”方面,平安健康聚焦“医住护乐”等场景,整合到线到店到家“三到”网络服务商,近年来持续构建一站式、差异化居家养老解决方案,并通过“三位一体”的智能管家、生活管家、医生管家实现7*24小时服务。

新战略2.0落地成效逐渐显现

专业人士指出,平安健康坚持落实中国特色的管理式医疗模式,其F端稳健发展,B端高速增长,带动盈利能力提升。在F端,其管理式医疗通过“金融+医疗健康”的协同发展方式,面向不同支付方和客群,分层提供差异化产品与运营,十分贴合大众对于医疗、养老的不同需求。

来源:公司官网

目前平安健康来自平安集团综合金融渠道的付费用户数超过3800万人,在平安集团近2.29亿个人金融用户中的渗透率达16.6%。

对于B端客户,平安健康针对央国企、外企和大中型民企打造了以“体检+”和“健管+”为核心的易企健康,并为大型企业用户提供全面的生态和行业解决方案。过去12个月内,平安健康服务的企业员工与企业客户已超过390万。

来源:公司官网

此外,平安健康采用家庭医生会员制,通过“1+5+1”体系提供差异化家庭医生服务;在O2O医疗健康服务上,平安健康打通线上线下服务网络,凭借丰富的供应链资源,为用户提供完整就医旅程。

来源:公司官网

从2023年半年报的数据来看,2023年上半年,公司收入规模与付费用户规模均呈现良好成长性。公司F端、B端收入分别达到10.8亿元、4.5亿元,同比增速分别为12.6%、88.9%;F端、B端LTM付费用户数分别同比增长了13.3%、90.2%,达到3800万人、390万人。

得益于此,2023年上半年,平安健康的整体毛利率同比提升5.6个百分点至32.2%,其中医疗服务业务毛利率从37%提升至42.9%,健康服务业务毛利率从19.5%提升至22.9%。2023年上半年,公司调整后净亏损2.5亿元,同比减亏近半。

分析人士指出,平安健康年度业绩即将发布,公司在去年全年的各项业务进展如何,值得投资者密切关注。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com