6月3日,江西省农村信用社联合社发布公告显示,决定启动江西农村商业联合银行股份有限公司组建工作。这意味着,江西即将成为第八个落地省联社改革方案的省份。目前,省联社改革有何特点?选择何种模式组建省联社?

一省一策稳步推进

近年来,省联社改革相关话题热度不减。监管部门多次强调,要实事求是、因地制宜探索省联社改革。国家金融监督管理总局副局长肖远企表示,一省一策启动实施农村信用社改革已经取得了阶段性成效。

在一省一策目标的推动下,今年以来,多地省联社改革驶入“快车道”。例如,5月8日,海南农商行揭牌仪式在海口举行,由原海南省农信联社及19家市县行社以新设合并方式组建。海南农商银行党委书记、董事长李晓刚表示,此次改革将过去海南农信两级法人“二元”管理结构升级为统一法人“一元”管理模式。改革后,海南农商银行在资源整合、系统建设、人力绩效等重点工作上实现了统一谋划、统一部署、统一推动,资源配置效率、抗风险能力、综合金融服务能力和同业竞争力将显著增强。

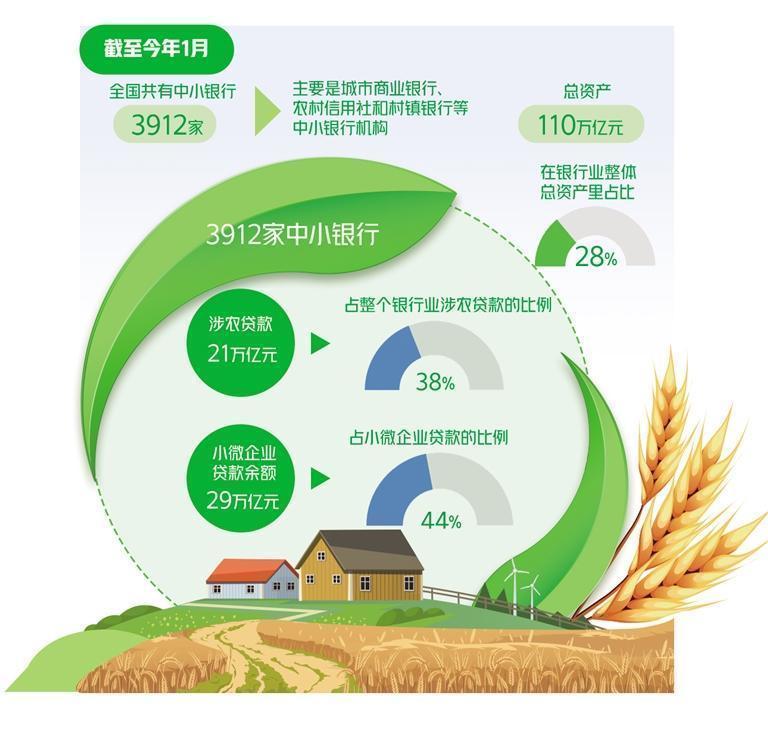

截至目前,我国已有7个省份落地省联社改革方案。其中,浙江、河南、山西、广西、四川组建省级农商联合银行;辽宁、海南成立省级农商银行。未来,江西农村商业联合银行开业后,将成为第八个落地省联社改革方案的省份。

中国银行研究院研究员叶银丹表示,省联社改革将进一步增强农村金融服务适配性,为涉农金融注入源源不断的金融活水。这种通过吸收、兼并重组、引入战略投资者等多种方式,一省一策推动部分区域中小金融机构改革,通过市场化、法治化改革,有助于中小金融机构理顺股权结构,完善内部治理,增强服务区域实体经济能力。

加快农信社改革化险

今年年初,国家金融监督管理总局召开2024年工作会议明确,持续有效防范化解重点领域风险,中小金融机构改革化险步伐加快,农信社改革有序推进。招联首席研究员董希淼表示,农村中小金融机构风险化解常用手段是进行重组合并,包括组建省级和市级农商银行等。但简单的合并解决不了所有问题,对此应具体分析、分类施策。叶银丹也表示,受利率市场化改革、市场竞争加剧、金融脱媒等因素影响,个别中小金融机构因风控能力欠缺,财务风险、资产质量风险逐步暴露,只有通过市场化、法治化方式完善内部治理,才能提升经营与风控能力。

与此同时,国家金融监管总局农村中小银行监管司党支部撰文强调,支持配合省级党委、政府一省一策推进农信社改革,将省联社改制为产权清晰、权责明确、管理规范的金融企业,明晰功能定位、规范履职行为,增强两级法人之间的经济联系,打造统分结合、多级经营、功能互补、治理有效的农信社体系。

可以预见,深化省联社改革将成为新一轮农信社改革的重点。董希淼表示,从省联社改革的方向和模式看,目前主要分为两种模式,即组建省级农商联合银行和成立统一法人的省级农商银行。省级农商联合银行保持两级法人地位基本不变,可通过申请业务资质和牌照增强服务内容和能力,是相对优化的一种模式。但是,省级农商银行适合经营区域较小、机构数量较少或风险较高的省份。

改革模式和方案并无优劣之分。我国区域经济发展水平不一,农信机构经营管理水平和发展态势差异较大。董希淼认为,在金融管理部门的指导下,地方政府应从实际情况出发,兼顾促进发展和防范风险双重目标,选择适合本省(自治区)的改革模式。在改革中,不同地方改革的重点和次序应有所不同。比如,中西部和东北地区应将化解农信社风险放在首位,重在增强小法人机构的风险防控能力和稳健发展能力,而不应只是进行省联社体制改革。东部地区则应发挥好“大平台、小法人”的特色优势,提升法人机构竞争力,原则上不应组建新的市级农商银行。

值得注意的是,深化省联社改革需要强化数据赋能。江苏省农村信用社联合社党委书记、理事长胡建斌表示,近年来,江苏省联社全力推动数字化风控转型,借助科技手段,打造智能化风控工具并嵌入系统业务流程,释放数据价值,致力于为风险管理提供更有广度、更有深度的数据服务,不断提高风控效率和精细化管理水平。

随着省联社改革进程提速,建立规范的现代金融企业制度势在必行。叶银丹表示,改革要侧重加快完善公司治理机制,在特色化经营的同时,从多方面做好风险防控。其一,加强股东资质管理,持续优化股权结构,对股权入资者的资格审核进行严格把关,对股东资质进行穿透式监管。其二,完善董监事会建设,强化监事会的监督作用,完善中小金融机构董事会成员的推荐、提名程序,大幅提高独立董事比例,改进独立董事激励机制。其三,建立科学的绩效考核体系,提高合规类指标和风险类指标在“三会一层”及其成员履职和绩效考评指标中的权重等。

明确支农支小目标

服务支农支小和乡村振兴是农商银行与生俱来的使命和责任。然而,个别银行机构一味地追求规模,发放非农大额贷款,过度开展资金市场业务,与支农支小主业渐行渐远。因此,深化省联社改革,要进一步坚定支农支小主业,回归本源、扎根本地,这事关农业发展、农民增收、农村稳定的大局。

金融监管部门强调,农商行在加大信贷资金供给的同时,要确保信贷资金用在“三农”领域。《中国金融稳定报告(2023)》显示,要明确信贷资金源于当地、用于当地、小额分散的原则,坚守支农支小市场定位。

聚焦涉农领域,农商行要完善信用体系建设,打通农村金融服务“最后一公里”。在江西省赣州市全南县,当地农商银行开展“整村授信”,坚持支农支小定位,推出“农业产业振兴信贷通”等系列产品,直接对接申请农户,减少银行与农户间信息不对称问题。“全南农商银行通过‘农业产业振兴信贷通’为我们授信300万元,不仅有效解决公司前期鱼苗投入资金难题,还增强了农民创业的信心。”全南县鲩鱼哥农业有限责任公司负责人陈秋莲表示。

如何把更多金融资源投入民营小微企业等重点领域,落实惠企利民政策,这也是农商行下好金融服务先手棋的重要一环。近年来,浙江农商联合银行辖内海宁农商银行坚持支农支小支实,创新科技金融产品与服务,助力小微企业盘活无形资产,拓宽多样化融资渠道。海宁农商银行城北支行行长张翔表示,该行通过加大走访力度、完善科创企业专利权质押融资、简化办贷流程等举措,不断为小微企业提供全生命周期的金融服务。

“当前,面对大行下沉的冲击和挑战,省联社要突出人缘、地缘、亲缘的传统优势,引导辖内银行机构提升支农支小质效。”叶银丹表示,要重塑服务地方经济、服务中小企业、服务本地市民的战略定位,走特色化、差异化发展之路。一方面,积极推广以线下化、非标准化为主的服务模式,通过线下与客户的高频沟通,增强客户黏性,减少信息不对称的问题。另一方面,集中资源,围绕当地具有竞争力的一两个产业链,推出有针对性的服务和产品,将服务和产品做深做实。

尽管多数农信社、农合行已改制为农商行,但农信机构因农而生、因农而兴、因农而强的本质没有变。董希淼表示,在改革过程中,应坚持服务县域、支农支小的基本定位不动摇,充分发挥农村金融主力军的作用和优势,提高金融供给的能力和质量,提高涉农贷款比例,巩固农村市场份额,把更多金融资源配置到乡村振兴的重点领域和薄弱环节。(经济日报记者 王宝会)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com