文|公司研究室酒业组 淮上月

前不久,贵州茅台(600519.SH)掌门更换,丁雄军离任,张德芹接手。此时,正是白酒上市公司集中发布2023年报与2024年1季报时间,不少媒体对其任内表现进行了盘点。

事实上,自从张联东2021年1月空降洋河股份(002304.SZ)后,贵州茅台、山西汾酒(600809.SH)、五粮液(000858.SZ)、泸州老窖(000568.SZ)也在1年内相继换帅。

近几年,白酒业陷入深度调整,有的企业逆势拓市场,有的企业忙着去库存。不少投资者想知道,这些新掌门上任的背景有何不同,上任后公司业绩表现如何,是否符合业界当初的预期?

01.营收连续2年负增长,5家头部白酒洋河最先换帅

说起2021年前后,茅五洋泸汾换帅的原因,可谓家家有本难念的经。

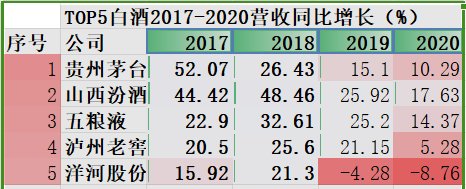

2017年,贵州茅台为首的头部白酒,营收突然出现爆发性增长,整个市场连续2年都处于近乎亢奋的状态。爆发性增长后,整个行业需要喘口气,给经销商们一些缓冲空间。因此,2019,白酒头部企业几乎不约而同放慢脚步。

2020年,新冠疫情爆发,各种社交场景消失,白酒行业首当其冲,于是各家酒企的营收进一步放缓。这时,市场冲刺阶段积累的问题容易爆发,这应该是2021年前后,5家头部白酒先后换帅的市场大背景。

在5家白酒中,洋河股份的问题最突出。

2017、2018年,贵州茅台、山西汾酒在狂飙猛进时,洋河股份的表现就很一般,营收与净利润增速,远低于其余4家。

到了2019年,别家只是前进脚步放缓,这家江苏名酒的营收与净利润,却直接变成了负增长。

2020年初,洋河股份2019年年报发布后,面对市场质疑,时任掌门人王耀在内的管理层声称,这是公司主动进行调整。

2020年,洋河营收继续大滑坡,出现8.76%的负增长,净利润微增1.35%。这种状况,引起公司内外越发不满。

张联东就是在这个背景下,于2021年初空降洋河,接替王耀,出任新掌门。

与张联东身份类似,2021年下半年走马上任的丁雄军、袁清茂,同样属于空降军。不过。两者的使命不同。

业内人士分析,丁雄军空降茅台,是因为前任贪腐出事,他相当于救火队长。袁清茂空降汾酒集团,则担负着高位接盘,稳住汾酒业绩的重任。

至于2022年初,先后接任五粮液、泸州老窖掌门的曾从钦、刘淼,则属于集团内部顺位接班,刘淼更是公司内部成长起来的领军人。

02、张联东上任3年未能扭转颓势,洋河净利润被汾酒与泸州老窖反超

虽然语焉不详,但回过头来看,洋河股份业绩当时一遇风吹草动,营收与利润就大幅波动,本质上还是因为渠道动销不畅,库存积压导致。

这一点,与五粮液的情况大同小异。曾从钦上任以来,很大一部分精力,就是用于渠道平稳去库存。

那么,张联东等人上任后,5家头部白酒业绩表现如何呢?

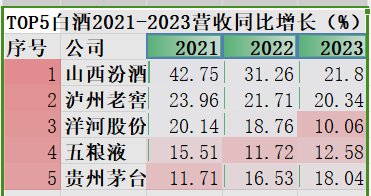

从营收增长角度看,2021-2023年间,除了贵州茅台,其余4家头部白酒,总体上看,增速均是逐年放缓,只有贵州茅台逆势增长。

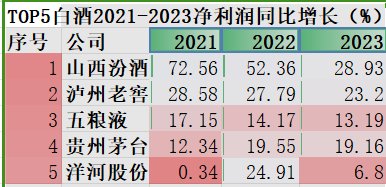

从净利润增长看,山西汾酒、泸州老窖、五粮液都是逐渐放缓;相比山西汾酒、泸州老窖超过20%的年度增速,五粮液的净利润增长比较低,始终在20%以下。

贵州茅台还是逆势增长,从2021年的12.34% ,连续两年增长19% 以上。

比较怪异的是洋河股份,净利润增速极不稳定,就像巫师跳大神似的,忽高忽低。

2019年,洋河股份净利润下滑9%,2020年仅增长1.34%,2021年0.34%,2022年突然飙升到24.91%,2023年又跌到个位数,仅有6.8%。

2021年,洋河股份净利润75.08亿元,泸州老窖79.56亿元,超过洋河股份4.48亿元。

此前,洋河上市的第2年,也就是2010年,公司净利润就超过老牌名酒泸州老窖。此后,洋河一直保持领先。没想到,10年后被泸州老窖反超 。真是三十年河东,三十年河西。

2022、2023年,泸州老窖净利润继续超过洋河。

2023年,山西汾酒的净利润104.4亿,超出洋河4.2亿元。

同年,山西汾酒、泸州老窖营收联袂站上300亿元大关,其中汾酒319.3亿,仅比洋河股份少11.8亿元。

03.5年时间市场格局大变,白酒老三地位摇摇欲坠

2021年初,张联东走马上任时,这个空降兵曾经被业界寄予厚望,希望他能打破公司发展僵局,扭转营收与利润增长下滑趋势。

不过,洋河近3年的财报数据表明,这位新掌门也许让很多人失望了。

当然,冰冻三尺非一日之寒。

如前所述,洋河股份的颓势,早在5年前,前任掌门人王耀在任时就已露出苗头。张联东上任后,这种颓势依旧,他这个空降兵没能及时扭转而已。

但是,营收与利润增速连续多年不如竞品,已经危及洋河在业内地位。

国内白酒喜欢以梁山英雄排座次,核心指标是年度总营收,辅助指标是公司总市值。

2019年以前,对于白酒上市公司来说,茅五洋泸汾的排序是没有争议的,这从2018年底,5家头部白酒年度营收与年底收盘总市值排行上,可以看得一清二楚。

2018年洋河股份的营收,超出第4名泸州老窖111亿,而山西汾酒当年营收仅94亿。

2019年4月年报发布时,某媒体这样调侃:洋河营收与泸州老窖的差额,多出了一个汾酒还不止。

这话虽然辛辣却也是事实。

这一年,洋河的净利润81.15亿,山西汾酒15.07亿,泸州老窖34.86亿,前者比后两者加起来都多。

资本市场也同样如此,2018年底洋河总市值1186亿,汾酒与泸州老窖加起来才639亿。

但是,事情在2018年后开始出现变化,山西汾酒与泸州老窖的营收与利润增速大幅超越洋河股份,日积月累,年复一年,到了2023年底,行业与市场格局已变得面目全非。

04.上任后洋河股价下跌48%,张联东薪酬上涨76.85%

数据显示,2023年底,白酒头部公司TOP5的营收中,除了贵州茅台以1506亿营收一枝独秀,五粮液833亿稳居第二外,洋河股份、山西汾酒、泸州老窖的营收都在300亿以上。

与5年前,洋河股份将后两者甩开一条大街相比,眼下,这三者几乎站在了同一起跑线上。

2024年,山西汾酒力争营收同比增长20%左右,泸州老窖是不低于15%,洋河股份则是5%-10%之间。以此推算,汾酒、老窖营收超越洋河,恐怕为时不远。

对于外界认为有些偏低的增长目标,张联东表示,目前白酒行业已进入深度调整期,“存量竞争、结构增长、品牌集中”等趋势将持续凸显,市场竞争将愈发激烈,公司主动降速转型,是为了更高质量、更可持续、更加健康发展。

这个口吻,与2019年财报发布后,洋河公司有关负责人的表态几乎如出一辙。

业内人士坦言,说白了,就是公司渠道库存积压,价格天花板突破困难,洋河还要继续“苟”下去。

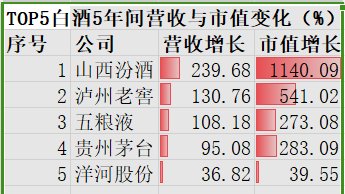

无论如何,2018年以来,长达5年的长跑中,在TOP5白酒阵营里,洋河股份事实上正慢慢被其他对手甩开,陷入掉队状态。

数据显示,2023年底,相对于2018年底的年度总营收,TOP5白酒中,山西汾酒增长了239.68%,洋河股份仅增长36.82%;与此同时,山西汾酒总市值增长1140%,洋河股份仅40%,只及前者零头。

显然,资本市场已用看不见的手,对茅五洋泸汾的盈利能力与成长性,做出了自己的判断与选择。

就像格雷厄姆所说:“市场长期是一台称重机,短期是一台投票仪。”

如果单纯以新掌门上任以来,5家白酒上市公司的股价表现看,截至丁雄军离职的2024年4月30日,贵州茅台上涨11.34%,泸州老窖1.48%,山西汾酒-14.8%,五粮液-21.09%,洋河股份-48.07%。

简单点说,就是丁雄军、刘淼上任后,公司市值上涨了;袁清茂、曾从钦、张联东上任以来公司市值下跌,其中,洋河股份跌幅高达48%,市值蒸发1338亿。

2024年4月30日收盘,洋河股份总市值1432亿元,古井贡酒酒1434亿。此后,好几个交易日,洋河股份总市值都被古井贡反超,沦为行业第六。

事实上,洋河股价的下跌,几乎贯穿了新一届管理层整个任期。

期间,管理层中多人薪酬微降,但张联东的薪酬大幅增长。

公开数据显示,2021年张联东的薪酬为111.9万元,2022年为191.7万元,2023年为197.9万元,3年增长76.85%。

公司研究室曾致函洋河股份公司,询问这样涨薪,是否符合公司有关业绩激励机制,对此有没有什么话对投资者说?截至发稿,一直没有得到对方回复。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com