【主编观市】

恒指没有守住半年线 所有均线跌破重归弱势格局

周末中国证监会释利好:调降基金股票交易佣金费率,降低基金管理人证券交易佣金分配比例上限。原则上维护投资者利益,利空券商。期待香港股市能调降印花税。还有:支持内地行业龙头企业赴香港上市,中国证监会将与香港方面深化合作,采取5项措施来进一步拓展优化沪深港通机制、助力香港巩固提升国际金融中心地位,共同促进两地资本市场协同发展。流动性搞活,场子搞热,才有利于IPO。

利空也不容忽视,美国众议院通过了一项法案,允许拜登没收美国银行中被冻结的俄资产,将其用于对乌援助;同时,美国众议院还正式通过了一项涉TikTok法案,要求中国科技公司字节跳动剥离TikTok,否则该应用程序将被禁止在美国上架。

美股在利空之下也出现破位,上周五纳斯达克崩盘跌超2%,纳指和标普500日线六连跌,创22年10月以来的连跌记录,巨头方面,AI龙头英伟达下跌10%,创下2020年3月以来的最大日跌幅,总市值一日蒸发了超2000亿美元。本周美股科技巨头特斯拉、Meta、微软、谷歌等占标普500市值40%的公司、七巨头中的四家将公布财报。一旦表现不佳对港股持续产生压力。

预计本周港股市场继续受到业绩披露的影响,资金围绕业绩进行重新定位。同时,伊朗和以色列之间的冲突还将持续形成扰动。预计黄金、油气、航运等反复波动;另外,4月19日,中国人民解放军信息支援部队成立大会在北京八一大楼隆重举行。军工板块有望得到催化。

【本周金股】

中远海能(01138)

当前地缘紧张局势不断加剧,油运风险溢价持续提升。伊朗是重要产油国,目此前曾威胁关闭霍尔木兹海峡,或诱发原油供应中断风险短期或刺激抢运囤油的行情,若关闭海峡,下游需求国转向美湾、西非、南美等长运距国进口,吨海里需求再度向上。

油运业产能利用率已处阈值,未来数年供需将继续向好,景气上升与持续将超预期。公司油轮规模全球居前,结构持续优化,将充分受益景气上行。

2024Q1淡季不淡,未来数年供需有望继续向好,且公司持续展现船队与经营优势,盈利中枢或加速上升:全球VLCC24年大概率缩减,且环保监管制裁趋严或加速老船淘汰,需求增长可期;传统能源具有韧性,逆全球化下贸易重构持续,且大西洋区域增产或继续拉长航距。

2023年公司分红率提升至50%,股息率约5%。2023年公司实施高管股权激励,彰显景气上行信心,将助力盈利弹性展现与市值管理提升。

【产业观察】

近期全球矿端供给扰动持续 铜价上涨至7.9万元人民币/吨

一是赞比亚铜矿受到国家电力公司停电警告。赞比亚85%的电力依赖水力发电,目前正面临持续干早导致的轮流停电问题,赞比亚国家电力公司表示,计划要求矿业公司削减高达五分之一的用电需求。赞比亚为全球前十大产铜国,铜矿产量约占全球3.6%,2023年产铜约70万吨。

二是SMM旗下Sossego铜矿的运营许可暂停。SMM发布,Vale和巴西帕拉州表示,巴西一家地方法院再次暂停了该公司旗下Sossego铜矿的运营许可,该矿2023年铜产量6.7万吨。

三是全球铜企龙头Antofagasta Q1产量同比-11%。Antofagasta发布,公司202401产量为13万吨,同比-11%,环比-32.4%,主要由于品位降低和矿石硬度提升,以及矿山计划和维护及清洁活动。

光大证券近期上调2024年国内家电需求28.6万吨,同时假设2025年国内空调产量增速为4%(原预测为0%),全球精炼铜供需平衡表由2024/2025年的2/-14万吨调整为-39/-64万吨,缺口分别上调41万吨和50万吨(并更新部分矿山2023年年报及2024年产量指引),缺口约占全球需求比重的1.4%和2.2%。

光大证券认为,铜价需升至12000-14000美元/吨,才能刺激潜在供给增长。若考虑最高现金成本可以盈利,铜价有望上行至14500美元/吨,当前铜行业处于供给紧张,下游领域需求超预期时段,铜价已经进入非常高的价格-需求弹性区域,细微的需求变化将带来铜价的快速跳涨。2024年铜行业步入短缺2025年短缺幅度将进一步扩大;理论上后续价格有希望上涨并超过现有在产所有产能的现金成本,即有望升至14500美元。

目前海外市场继续交易制造业复苏带来的通胀预期抬升逻辑,先在贵金属上看到这种逻辑的反应,然后在目前这个阶段,开始从金到铜开始强度切换传导。港股重点关注洛阳钼业(03993)、紫金矿业(02899)、江西铜业(00358)、五矿资源(01208)。

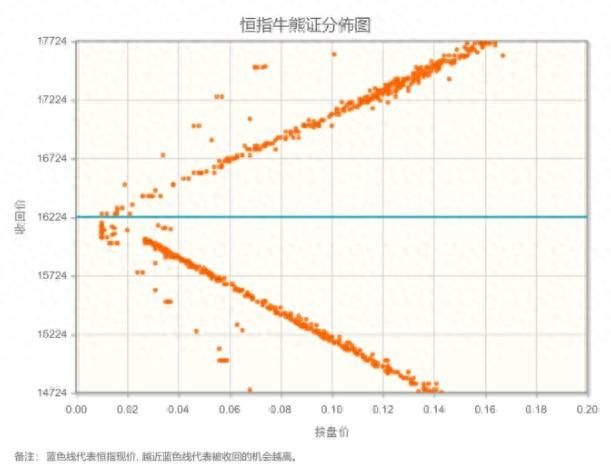

【数据看盘】

港交所公布数据显示,恒生期指(四月)未平仓合约总数为141400张,未平仓净数45185张。恒生期指结算日2024年4月29号。

从恒生指数牛熊街货分布情况看,16224点位置,熊证密集区靠近中轴,港股有做空动力。地缘政治风险大幅上升,美元指数高企。从历史经验看,每次美国进入高利率、强汇率周期,新兴市场都会面临巨大的压力。恒生指数本周看跌。

【主编感言】

民生策略周末表示,石油石化、有色金属与煤炭开始进入前十大权重行业,这可能是个标志性事件。当前资源行情的估值回归之路正在开启,所谓均值回归,那就需要回归到均值上方才是,否则均值就不是均值。笔者认为这一观点具有参考意义。另外,金、铜、石油等的绝对价格,对于投资相关股票的意义不大。这一类的股票反映的不是价格上涨的空间问题、而是高价格能否持续的问题。在供给周期下,商品价格的可持续性或远强于以往。

沉寂的IPO市场终于有了一丝热度,本周茶百道、天津建发、出门问问周二、周三陆续上市,打新和暗盘或有盈利机会,可多加留意。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com