观点网3月27日,绿城服务召开了投资者业绩会。

从业绩端来看,公司营收、毛利、归母净利润均录得同比正向增长,并实现了核心经营利润增速快于营业收入增速,快于规模增长速度。

在经营端,绿城服务净现金流同比增长超100%,现金及现金等价物同比增长8.3%。

2024年的目标上,绿城服务提出了不少量化的指标,比如毛利率同比增长不低于0.5%、回款率增长不低于1%等,增幅不高。

据参会投资者转述,董事会主席杨掌法表示,2023年基本完成年度市场拓展指标,2024年将会在原有的基础上,进一步聚焦到区域城市项目布局。

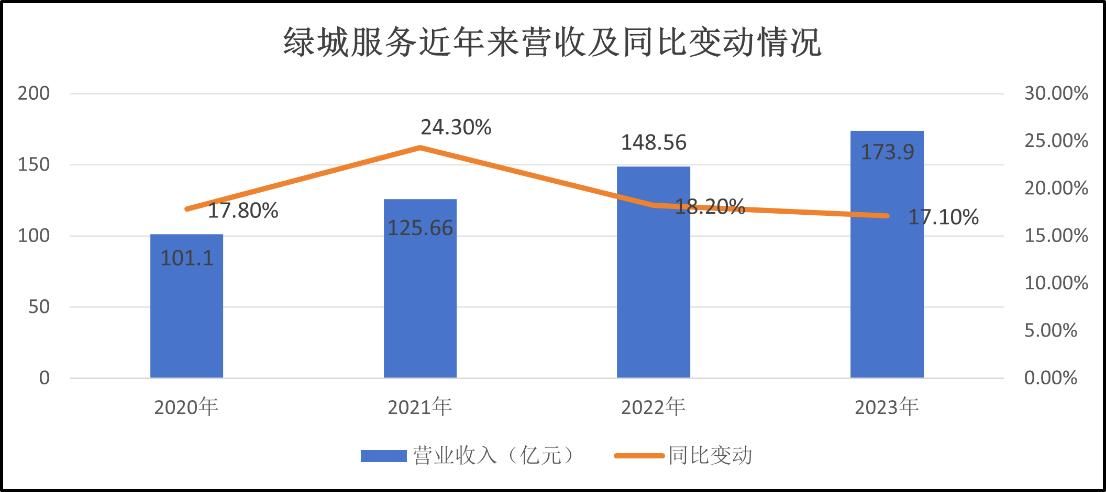

业绩细解

2023年,绿城服务收入为173.93亿元,同比增长17.1%。虽然近年来收入规模持续录得正向增长,但增速不可避免地逐年下降。

数据来源:企业公告,物聊社整理

收入主要来自物业服务、园区服务、咨询服务、科技服务四个业务板块。其中,物业服务仍是最大的收入及毛利来源。

物业服务年内收入111.02亿元,占整体收入63.8%,同比增长17.5%;园区服务收入35.69亿元,占整体收入20.5%,同比增长25.0%;咨询服务收入22.95亿元,占整体收入13.2%,同比增长11.1%;科技服务收入4.28亿元,占整体收入2.5%,同比下降12.6%。

绿城服务很重视科技板块,2022年财报上将科技服务板块从园区服务板块独立出来,同时整合了4家科技公司成立绿城科技集团,进行独立市场化运作;曾经还提出目标,到2025年实现科技服务收入为25亿元,占比5%。

从交出的业绩报告来看,该公司科技板块的收入规模不增反降。

2023年,绿城服务收入的增长主要得益于在管规模的扩张。截至期末,在管面积达4.48亿平方米,净增加6430万平方米,同比增长16.7%,规模增速稍低于收入增速。在管项目达到3105个,覆盖了全国30个省、直辖市和自治区,共进驻204个城市。

此外,绿城服务储备面积3.72亿平方米,同比下降1.95%。

从分布区域来看,长三角仍是深耕区域,在管面积占比达35.0%;大杭州、环渤海经济圈区域分别占比16.4%、15.4%;珠三角区域占比提升0.7%至9.1%,宁波区域占比提升0.3%至7.1%。

年内,绿城服务录得毛利29.13亿元,同比增长21.3%;毛利率为16.8%,同比微增0.6个百分点。虽然成功止住近年来的下跌趋势,但毛利率仍处于行业中下水平。

据参会投资者转述,行政总裁金科丽提出,2024年毛利率目标改善不低于0.5个百分点。

从业务板块来看,物业服务毛利率为13.0%,同比增加0.9个百分点;园区服务毛利率为21.5%,同比增加0.7个百分点;咨询服务毛利率为23.4%,同比增加0.7个百分点;科技服务毛利率为38.7%,同比下降2.2个百分点。

2023年,绿城服务实现核心经营利润为12.96亿元,同比增长32.1%;年内利润为7.16亿元,同比增长13.4%;公司权益股东应占溢利约6.05亿元,同比增长10.6%;年内净利率为4.1%,同比下降0.2个百分点。

净利润增速低于核心经营利润增速,主要是因为金融工具及其他资产的资产减值拨备金额的增加。年内,由于该公司持有的China CVS Holdings Limited权益及其发行的可转换债券的未实现亏损,最终计提合计1.54亿元的减值拨备。

公司首席财务官夏云指出,后续会对CVS进行更深层次的介入。在业务层面,对店面的运营以及后端供应链已经开始采取实质性的改进措施;资本层面会联动外部投行,尝试引进战略投资人。

得益于良好的基本盘表现,绿城服务3月27日股价大涨11.79%,收盘报2.94港元。

关键词

2023年,“聚焦”成为绿城服务关键词。城市拓展上,聚焦于已有的深耕区域;客户上,聚焦于国央企等大客户策略;项目上,退出非战略合作的民企项目,而聚焦承接优质项目。

年内,绿城服务营收千万级以上项目有66个,全年新拓物业饱和营收43.2亿元,非住业态达20.3亿元。新增绍兴柯桥区、无锡滨湖区、扬州广陵区等7个深耕区域,与大龙湾集团、上海浦房等27家国央企客户达成合作,并突破上海张江基因岛、杉杉奥特莱斯商业等项目。

夏云对投资者表示,2024年的拓展目标是不低于上一年,同时在金额上实现不低于40亿元的饱和收入。

除策略聚焦外,绿城服务还加强了对回款的管控,实现了95.2%的物业费收缴率,同比提升2个百分点,实现提价项目224个,合计完成1.2亿元物业费提价。截至2023年12月31日,集团贸易及其他应收账款规模达51.14亿元,同比增长6.0%。

从增速来看,该公司应收账款增速低于在管规模增速,后者又低于营业收入增速,公司经营表现较过去几年明显有所好转。

数据来源:企业公告,物聊社整理

金科丽则提到,2024年回款率的目标是提升不小于一个点。

2023年,绿城服务经营活动所得现金净额14.36亿元,同比增长106.5%,覆盖归母净利润2.4倍。年末,现金及现金等价物约为45.31亿元,较上年末增加约3.47亿元;公司短期借款约2.67亿元。集团负债比率54.5%,同比上升1.2个百分点。

投资者转述金科丽的话指出,2024年依然要保持核心经营利润增速高于规模增长,其中核心经营利润的增速不低于15%,规模的增速不低于10%。

除了经营端及财务端,绿城服务还于2023年进行了71次回购,合共斥资1.42亿港元购回4434.4万股股份,其中3826.6万股股份已于2023年12月29日注销。

只不过,市场信心并没有那么容易得到修复,公司股价从2022年末收盘价5.08港元一路下挫至如今的2.94港元。

对于未来的策略,金科丽向投资者承诺,加大杭州上海宁波等14个核心城市的布局,实现10个千万级以上项目的签约落地。聚焦优质客户,建立国央企大客户全景计划,提高大客户项目的市占率。

她还提到,将继续关闭非战略合作的民营企业项目,承接聚焦优质项目,加速存量住宅拓展转型,加快非住标杆建设,加紧生活服务转型,打造以街道为单位的100个城市绿洲。

而在董事会主席杨掌法看来,同行是“富家子弟”,而绿城服务是“穷人家的孩子早当家”,早早就走向了市场。

他表示,2023年基本完成了年度市场拓展指标,2024年的市场拓展策略将会在原有的基础上,进一步聚焦到区域城市项目布局,“不是大批量去发展,而是聚焦地发展。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com