文 | 海豚投研

北京时间2024年5月17日香港市场盘后,华住(1179.HK/HTHT.O)发布了2024年第一季度财报。概括来看,平稳的酒旅景气度下,营收增长回归常态,无惊无喜,但扩张的费用却导致利润略不及预期,缺乏亮点的业绩,具体来看:

1.底层经营数据上, 本季华住国内酒店平均单间收入为216元/夜,相当于2019年同期的121%,和上季的120%接近。酒旅需求景气度在高位走稳,没变强但也没变弱。

价量驱动因素上,客单价达到了19年同期的127%,涨幅明显提升。但入住率为77.2%,比19年同期是下降了3.4pct。体现出,增长还是主要靠价格提升驱动的,但随着供给增加,“一房难求”的供需失衡已经过去。

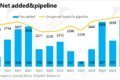

开店节奏上,继上季度有所停顿后,本季再次提速,合计净新开酒店423家,待开业酒店也比上季再增加了约70家到3172家。开店的加速,似乎也验证了供需在趋于平衡的态势。

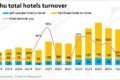

2. 在度过了爆发式恢复期后,华住集团本季度整体营业的增速也是放缓到了18%,和市场预期近乎完全一致,无惊无喜。直营业务因为间夜收入平稳,且自营酒店数量净减9家,收入增速已大幅下降到8%。而加盟酒店则因为酒店数量同比增加了16%,收入增长还是保持在33%的相当高位。

剔除自营、加盟业务不同口径的影响,整体酒店营业额本季度的增长为22%,这更真实的反映了华住本季实际的增长。

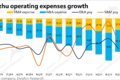

3. 成本端,虽然本季自营收入环比减少了约3.5亿,但成本环比减少了4亿,因此毛利润环比不降反增了1.2亿。具体来看,相对刚性的租赁开支/人力成本大体环比持平,相对弹性的物料成本和其他成本,则合计环比减少了4亿。这反映了华住已能凭借优异的成本控制,通过可变成本来抹平收入向下的波动。

4. 不过对应着供给增加,入住率走低,销售费用同比增加了0.6亿(约30%),反映了获客难度的上升。此外管理费用也同比增加了18%,高于预期。费用的走高,导致华住成本端的贡献没能延续,调整后EBITDA为13.3亿,比卖方预测少了0.9亿(6.2%),利润表现算不上好。

5. 展望二季度,公司指引总收入会同比增长7%-11%,回归的常态中枢增速上。和公司先前对24全年收入的增速8%-12%的指引也是匹配的。2Q的指引作为今年第一个长假--五一假期表现的反映,大致可以判断后续国内酒旅需求应当是不会在去年的基础上再有特别明显的走高了。

海豚投研观点:

从华住本季的业绩和对下季度的指引来看,国内酒旅需求的景气度是大体进入了平稳状态,没有出现担忧的需求下滑,但看起来也不太可能再像去年,不断超预期的走强。10%左右的增长应当是个合理的预期中枢。

另一方面,从近两个季度的业绩,我们也越发感受到,经过了2023一整年的修复,酒旅业的供给已有了不俗的修复。去年供不应求的局面已明显改善。这意味着酒旅的卖方市场(极强的议价能力和随之而来的“暴利”)基本宣告过去,因此,利润爆发式增长大概率也已告一段落。后续更多要靠华住在成本控制上的“内力”,以及轻资产的加盟业务来进一步驱动利润率的提升了。

以下为详细解读

酒旅景气度平稳,不走强也不变弱如常,在解读财务数据前,仍是先回顾下更底层的经营数据,从而更真实、全面地把握华住本季的经营表现。

1.1国内酒旅景气度整体平稳,但入住率有所下降

一季度,华住酒店平均单间收入为216元/夜,相当于2019年同期的121%,同比去年小增2.9%,可见酒旅需求景气度在高位平稳,没有进一步明显走强,但也未变弱。

从价量驱动来看,本季度客单价达到了19年同期的127%,明显走高。而入住率为77.2%,相比19年同期是下降了3.4pct。由此可见,目前增长主要是靠价格的提升驱动,而在供给逐步恢复后,客房的稀缺性是下降了。

从走高的客单价,可推断出单间毛利应当是提升了的,但更低的入住率也促使公司需要花费更多在引流获客上。

1.2海外酒旅景气度看起来确实下滑了

相比国内,海外的酒旅需求在一季度看起来确实是走弱了,平均单间收入(RevPAR)已经低于19年同期水平(为98%),相比上季度数据大幅下滑。

具体来看,由于疫情后DH酒店的入住率是一直低于疫前(本季低于19年同期6.1pct),增长完全是靠客单价的大幅走高驱动。然而,本季度客单价(ADR)仅为19年的109%,相比上季度的119%大幅下降,导致了RevPar的降低。

此外,无论海外或国内,Revpar收入增长都主要靠提价驱动,而入住率反而呈现下滑的趋势的规律,本季度仍然适用。

1.3 开店重新提速,供给在增长

开店节奏上,继上季度有所停顿后,本季又再提速开店。本季合计净新开酒店423家,待开业酒店也比上季再增加了约70家到3172家。加速增加的酒店数量,应当也是入住率下降的一个原因。

从结构来看,本季自营酒店继续环比净减少了9家,门店的增长还是完全靠加盟门店驱动的。

1.1 走过爆发恢复期,华住增长回归常态

在度过了爆发式恢复期后,华住集团本季度整体营业的增速也是放缓到了18%,和市场预期近乎完全一致,无惊无喜。

展望二季度,公司指引总收入会同比增长7%-11%,回归到完全走过低基数期后的常态中枢增速。和公司先前对24全年收入的增速8%-12%的指引是匹配的。因为2Q的指引是反映了此次五一假期的表现,大致可以判断后续国内酒旅需求应当是不会在去年的基础上再有特别明显的走高了。

其中,华住直营酒店,因单店收入已不能再大幅走高,而酒店数量又是净减,收入增速是已大幅下降到8%。而加盟酒店则因为数量同比增加了16%的帮助下,收入增长还是保持在33%的相当高位。

但因为自营和加盟酒店的收入口径不一,加盟酒店数量占比已超90%,营收占比却不及1/3,因此营收数据其实并不能完整反映华住实际的经营情况。从酒店营业额的角度,华住本季度的增长为22%。这最真实的反映了华住本季度实际的增长。

1.2 国内酒旅景气度略有下滑,成本却有所上升

由于加盟业务是已净收入计入财报,因此财报中的成本大头反映的是自营业务,因此我们也主要观察成本和自营收入间的变动关系。本季自营收入环比减少了约3.5亿的情况下,酒店运营成本则环比减少了约4亿,因此尽管营收绝对额下降,本季的毛利润环比不降反增了1.2亿合情合理,也体现了华住对运营成本的优异控制。

具体来看,相对刚性的租赁开支、人力成本是大体环比持平,而相对弹性的物料成本和其他经营成本,则是合计环比减少了4亿,体现了华住有把自营收入的波动(下滑)由可变成本来抹平的能力。

虽然华住有能力靠内部经营效率,让成本和收入同频下降。但华住的经营费用和管理费用支出却明显增长,且比预期多。其中销售费用同比增加了0.6亿(约30%),反映了获客难度的上升。管理费用也增加了18%,虽幅度更小,但还是比预期高。

正由于费用的增长,虽然在毛利端大超预期,最终在盈利端,华住本季的调整后EBITDA为13.3亿,反而是不及预期,比卖方预测少了0.9亿(6.2%)。最终利润表现并不算好。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com