近年来,面对宏观经济和地缘政治的多重挑战,保险行业的增长和盈利受到抑制。2024年以来,保险板块迎多重利好,市场表现也在强心剂催化下走出回暖态势。有分析指出,保险行业负债端、资产端均具备向上动能,叠加政策利好频出的大背景,板块有望持续走强。在行业复苏的大背景下,相关企业的IPO动作也再度活跃起来。

智通财经APP获悉,日前,中国数字保险经纪公司致保科技(ZBAO.US)公布了首次公开募股条款。据了解,公司计划发行120万股股票,每股价格区间为4-6美元,共筹集600万美元资金。按照提议的价格区间中点计算,致保科技的市值将达到1.57亿美元。此次IPO发行的股票仅占公司基本股份总数的3.8%。

那么伴随着行业的积极复苏,致保科技能成功收获华尔街的青睐吗?

新兴模式受青睐,行业需求高增

近年来,随着中国经济的稳步发展,中国城市居民的收入和人均可支配收入持续增加,家庭财富的增长刺激了市场对保险产品的需求。以保险经纪服务的市场为例,据弗若斯特沙利文数据,该市场从2018年的约198亿元(人民币,下同)增长到2022年的约427亿元,复合年增长率为21.1%。市场规模预计将增长,预计到2027年将达到818亿元。在此之中,数字保险经纪服务行业正经历着比传统保险经纪服务行业更快的增长趋势,以39.2%的复合年增长率增长,较传统保险经纪服务行业的18.2%为高,从2018年的约22亿元增长到2022年的约84亿元,预计2027年将继续增长至527亿元。

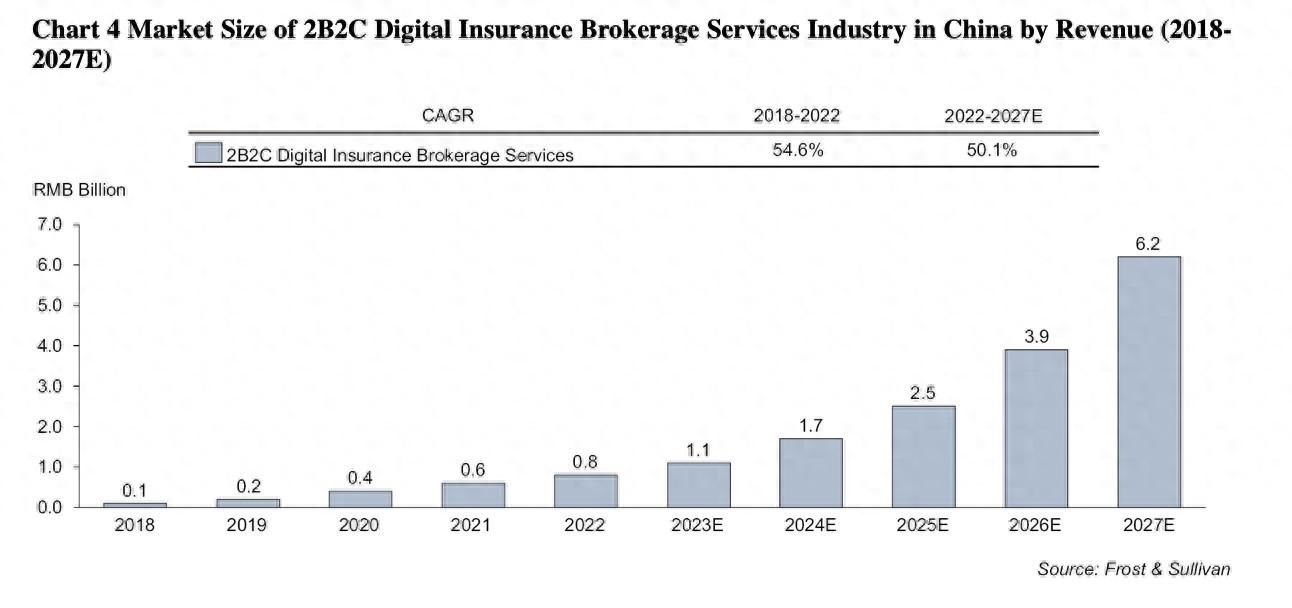

作为创新的商业模式之一,数字场景嵌入式(2B2C)保险经纪服务是指通过面向企业客户 (B端),间接为其员工或个人客户 (C端)提供保险产品和服务的业务模式,是指一种一站式定制的保险经纪模型。在这种模式下,保险公司通过此模型向企业提供保险解决方案,这些方案将数字化地嵌入到企业现有的客户互动矩阵中,以触及并服务于他们现有的终端客户群。

近年来,该商业模式的市场规模增长迅猛。据弗若斯特沙利文数据,中国数字场景嵌入式保险经纪服务行业的市场规模从2018年的约0.1亿元增加到2022年的约8亿元,期内复合年增长率高达54.6%。在支持性政府政策、保险技术的持续发展和消费者行为变化等多个驱动因素的驱动下,中国数字场景嵌入式保险经纪服务行业的市场规模预计在2027年将达到约62亿元,从2022年到2027年,复合年增长率约为50.1%。

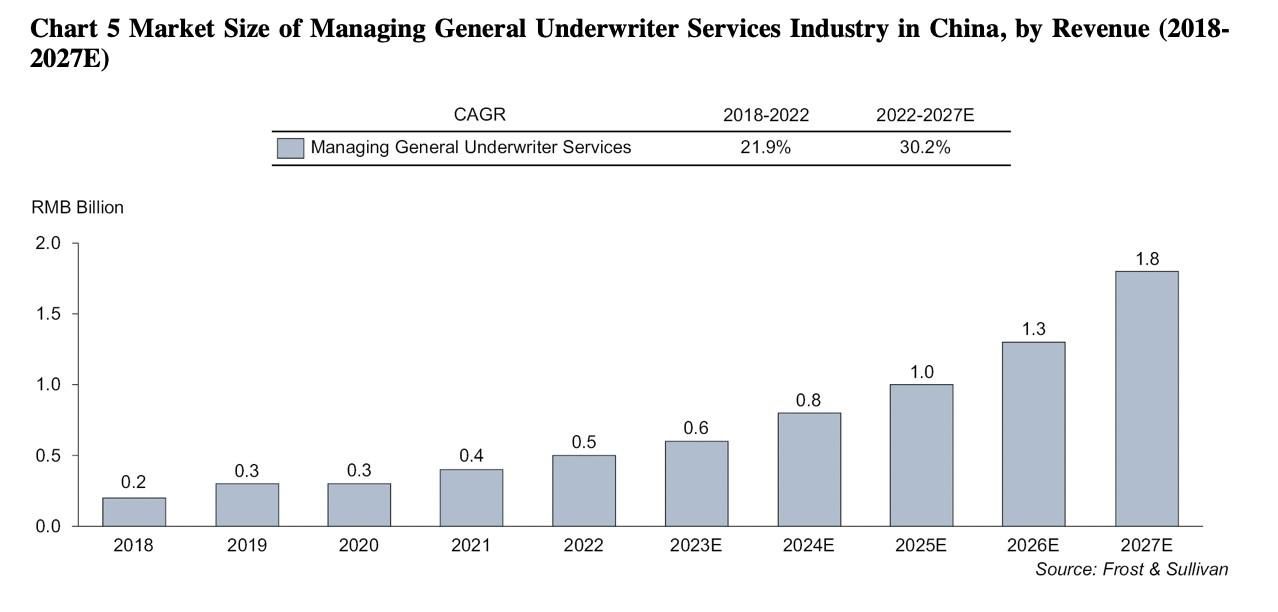

与此同时,作为 2B2C保险经纪模式中可以集成并作为扩展服务提供的模式之一,管理总承销商(“MGU”)服务也于近年实现了高速扩张。据智通财经APP了解,MGU服务提供商则是在特定的细分市场(如中高端医疗保险服务等)中利用先进的保险技术,代表保险公司管理和承保保险,履行营销、产品设计、理赔、对账、风险控制等管理职能,并可在配置产品后将产品分销给数字经纪服务提供商进行销售。对保险公司来说,通过支付MGU服务费用的代价,可以降低产品开发和运营成本、扩大销售渠道,且部分中小保险公司由于渠道建设能力有限,在产品销售、流通、运营等方面可能会选择MGU服务。

弗若斯特沙利文指出,近年来中国的MGU服务市场仍处于快速增长的初级阶段,其规模从2018年的2亿元增加到2022年的约5亿元,同期复合年增长率为21.9%。到2027年,其市场规模预计将达到约18亿元,预计2022年至2027年的复合年增长率约为30.2%。

总体而言,我国2B2C保险经纪行业及MGU服务市场经历了高速发展并还将继续。而从市场竞争来看,我国2B2C保险经纪行业集中度较高。2022年,前3家公司约占市场的34.4%,而致保科技以约17.4%的市场份额排名第一。MGU服务市场则较为分散,致保科技以5.4%的市占率排名第二。

扭亏一年,再陷亏损

智通财经APP了解到,致保科技成立于2015年,公司通过旗下的致保中国集团运营,采用企业对客户(2B2C)的数字嵌入式保险模式在中国提供数字保险经纪服务。致保科技在2020年推出了以公司专属的PaaS技术驱动的数字化保险经纪平台,提供包括保险经纪服务和总承销管理服务在内的一系列服务。

从营收表现来看,近年来致保科技收入持续向好发展。2021财年、2022财年及2023财年(财政年度截至6月30日),致保科技的收入分别为4561.47万元、1.08亿元及1.42亿元,年复合增长率高达76.5%。

分业务来看,公司业务主要可分为数字保险经纪服务、MGU服务两大类。

其中,数字保险经纪业务为公司的主要营收来源。据招股书显示,该业务为保险公司旗下的财产和意外伤害保险、健康保险、人寿保险等产品提供嵌入式数字保险经纪服务,收取相应的佣金或费用。在多个险种中健康保险产品发展最为迅猛,以2023财年的数据来看,其已超越财产和意外伤害保险产品,成为该业务中保单最多的业务。报告期内,该业务实现营收2595.91万元、8434.29万元及1.20万元,营收持续增长的同时该业务的营收占比也从2021财年的57%增长至2023财年的83%。

作为公司的另一大主要业务,MGU业务的营收表现则显得略微波动。作为2B2C保险经纪模式中的拓展服务,该业务承接相关保险公司的产品设计、承保、理赔、市场拓展、风险控制及客户服务等工作,收取的保险费通常平均约为每份保单总承保保费的15%。报告期内,该业务收入表现波动,分别为1971.37万元、2427.26万元及2281.41万元,营收占比更是从2021财年的43%大幅下滑至2023财年的仅17%。

虽然公司营收表现持续向好发展,但公司盈利能力却有所下行,公司毛利率已从2022财年的44%下滑至2023财年的41%。

值得注意的是,虽然较快的营收增长成功带动公司净利于2022财年扭亏为盈,实现了1425.94万元的盈利。但受累于大幅飙升的一般及行政费用,公司再度于2023财年出现4309.88万元的亏损。据招股书显示,2023财年公司的一般和行政费用增加了约5690万元,对此公司解释称这主要是因为公司向关联方发行普通股时,基于股票的补偿费用增加了约5470万元,这导致公司再次陷入亏损的境地。

除了再次陷入亏损困境,公司还于风险因素中指出中国数字保险经纪服务行业具有新兴、快速发展、竞争激烈的特质,随着商业模式继续发展,管理该行业的监管框架也正在发展,具有极大的不确定性。作为行业的重要参与这,为了应对不断变化的最终客户及B渠道的需求和市场竞争,公司需要继续引入新的保险解决方案和服务,优化现有解决方案和服务,并持续调整业务模式。然而,公司业务模式的重大变化可能不会产生预期的结果,并可能对其财务状况和运营结果产生不利影响。公司坦言其未来前景具有极大的挑战性。

综上所述,致保科技业绩的高速增长离不开行业的高速发展,不过目前行业规模尚小。随着未来所处行业的竞争加剧,以及相关市场的日趋成熟,若公司想要充分享受市场红利,则需要进一步提升自身的技术优势才能维持龙头位置,但再次陷入亏损的致保科技要靠什么保持自身优势呢?可见公司未来的发展,仍充满极大的不确定性。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com