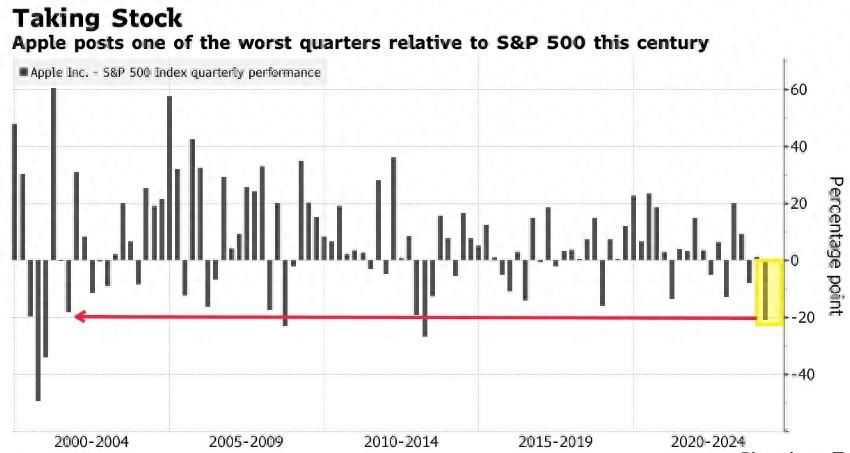

智通财经获悉,随着苹果公司(AAPL.US)股价相对于标普500指数的季度表现走出10多年来的最差水平,交易员们正在寻找最糟糕时期可能已经过去的迹象。数据显示,随着标普500指数上涨,苹果第一季度的回报率落后了21个百分点,这是自2013年以来该指标的最差表现。但跌幅之大已接近165美元的关键支撑位,这是去年10月触及的低点,当时大盘也触底反弹。苹果自年初以来12%的跌幅给卖空者带来了回报,让他们有了平仓的动力。技术分析师说,该股正徘徊在可能逢低买入的水平。与其他大型科技公司相比,这种滞后可能会让苹果显得廉价。

没有乘上AI东风,苹果估值惨败

希望投资下一个大型成长型市场的投资者已将注意力转向人工智能。英伟达(NVDA.US)正在取代苹果成为值得拥有的科技巨头,因为用于大型语言模型的芯片需求似乎永无止境。

苹果公司今年股价下跌超过10%,市值蒸发了约3300亿美元,并将全球市值最高公司的地位拱手让给了微软公司(MSFT.US)。微软将ChatGPT整合到Office软件等产品中,正开始提振其收入增长。微软目前的市值接近3.1万亿美元,而苹果的市值为2.7万亿美元。在人工智能计算能力的军备竞赛中,营收和利润大幅飙升的英伟达也以2.2万亿美元的规模紧随其后。

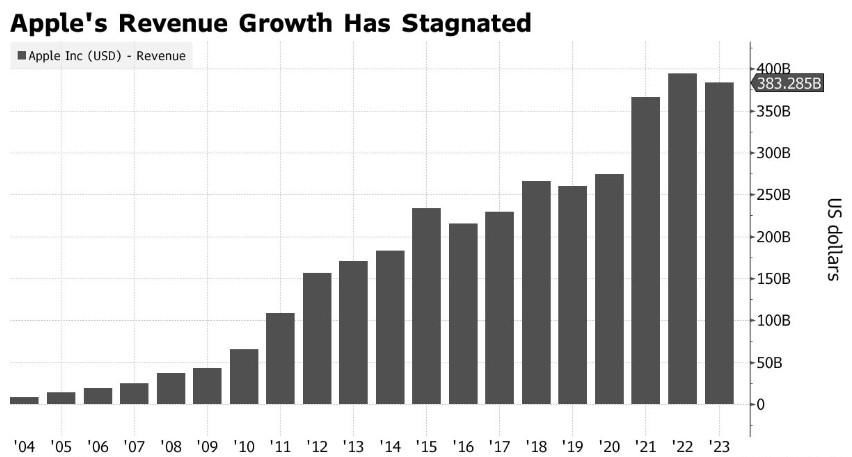

问题并不是苹果突然停止了增长,这种情况已经持续了一段时间——尽管股价屡创新高,但苹果上一财年每个季度的收入都在下降。问题是,在iPhone销售低迷、公司面临越来越多的监管威胁之际,该公司在人工智能方面没有任何表现。Citizens JMP Securities首席执行官Mark Lehmann表示:“我们正在经历一波令人难以置信的创新浪潮。市场告诉你,苹果有很多东西需要证明,但迄今为止,他们还没有证明多少。”

众所周知,苹果公司对将人工智能服务纳入其产品的计划保密甚少。苹果首席执行官库克承诺,苹果今年将在人工智能领域“开辟新路”,市场专业人士预计,几个月后苹果年度软件开发者大会上会有重大新闻。然而,许多投资者正在失去耐心,转向人工智能发展道路更清晰的股票。

苹果公司困境的核心是收入增长的消失。该公司近十年来推出的首个重要新产品类别Vision Pro头显,预计在未来几年都不会对增长做出显著贡献。苹果最近放弃了长期以来制造电动汽车的努力。与此同时,由于经济疲软和竞争加剧,iPhone的收入停滞不前,在中国的销量也有所下降。

根据彭博汇编的数据,2023财年的销售额下降了3%,预计本财年仅增长2%。相比之下,该公司2021年的收入增幅为33%。与此同时,英伟达和微软本财年的销售额预计将分别增长79%和15%。

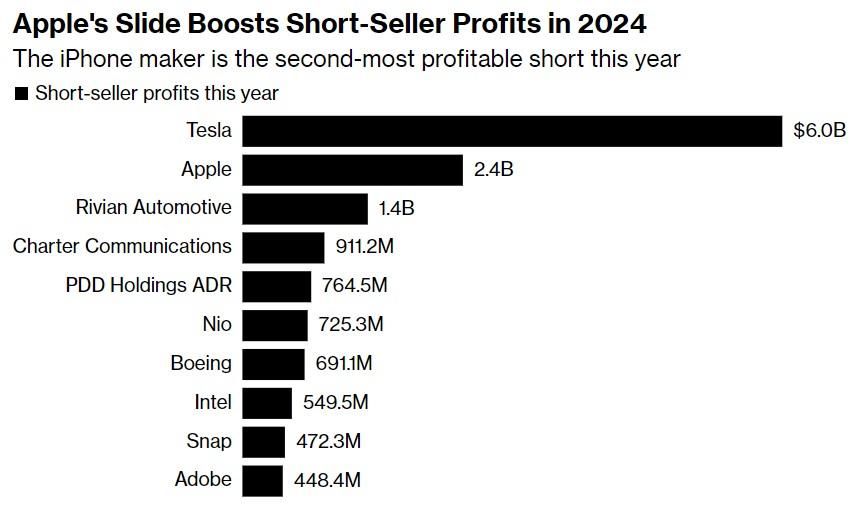

被空头盯上

今年以来,苹果市值蒸发了3000多亿美元,将美国市值最高公司的地位拱手让给了微软公司(MSFT.US)。苹果股价下跌的原因包括在中国的销售额下降、苹果应用商店受到监管审查,以及投资者对其增长前景的担忧日益加剧。

最近几个交易日,苹果股价一度跌至170美元以下。跌破该水平并保持在该水平可能预示着价格将回落至10月低点165.67美元。周一收报170.03美元。

在英伟达、Meta Platforms(META.US)和亚马逊(AMZN.US)等同行股价持续上涨之际,做空者纷纷扑向苹果。数据分析公司S3 Partners的数据显示,苹果是今年利润第二高的空头头寸,账面利润为24亿美元。这可能会给他们一些平仓的动力,尽管未平仓空头头寸的规模没有太大变化,但已低于去年的水平。

没有了AI,苹果是“像可口可乐”的价值股?

二十年来,没有哪家公司比苹果公司更能体现股市的前景。它从小众电脑制造商转型为全球最有价值的公司,使其股票成为全球投资组合的基石。但就在一眨眼的时间里,苹果的光芒开始消退。人工智能现在是科技界的故事,而苹果公司在人工智能方面落后于其他科技巨头。

这让苹果的投资者左右为难。该公司的营收增长停滞不前,其股票表现落后纳斯达克100指数约16个百分点,是2013年以来开局表现最差的一年。该公司仍能创造巨额收入,但能否继续以投资者预期的速度增长,还是个未知数。苹果高管表示,他们在人工智能方面有宏伟的计划,看涨者希望这将有助于重振苹果的增长。但到目前为止,还很难预测其前景。

所有这些都让投资者想知道,如果苹果的人工智能梦想没有实现,那么今天的股票扮演什么角色?

Ladenburg Thalmann资产管理公司首席执行官兼Osaic首席市场策略师Phil Blancato表示:“它变得更像一只价值股,有点像可口可乐。在可预见的未来,所有你想要的东西都将为你提供防御性资产和市场回报率,直到它们出现新的催化剂。”

苹果的“避险属性”:现金流丰厚,股息诱人

Piper Sandler & Co.的首席市场技术人员Craig Johnson说:“没有人想卖掉他们的苹果头寸,因为有股息,大规模的股票回购,没有人想为此支付资本利得税。我认为股价不会再从现在的水平下跌太多。更大的风险是,苹果的股价可能会在165美元至200美元之间徘徊,直到它能够果断地突破长期移动平均线。”

随着苹果股价步履蹒跚,交易员越来越担心科技股在未来几个月可能面临压力——即使英伟达占据主导地位。苹果相对于市值2600亿美元的景顺纳指100 ETF的表现创下新低,该基金追踪纳斯达克100指数。这似乎表明,科技股与大盘之间的动能分化已经形成,成长型股在表面之下出现了疲软。

话虽如此,由于其强大的商业模式和现金流,苹果传统上是一种避险交易。Laffer Tengler Investments Inc.首席执行官Nancy Tengler表示,尽管在中国面临挑战,但苹果的大规模回购计划意味着,对长期投资经理来说,苹果股票仍有上涨潜力。

在英伟达在2024年股价飙升逾80%之后,人们越来越担心人工智能热潮能持续多久,但Fundstrat Global Advisors技术策略主管Mark Newton表示,苹果不应拖累标普500指数,除非它打破了自2020年低点以来的多年上涨趋势。

Piper的Johnson表示,如果其他科技股表现不佳,甚至可能促使投资者重新转向苹果。Johnson称:“如果交易员抛售英伟达,他们会转而买入苹果吗?我经常从客户那里听到这样的话。投资者喜欢用一只‘壮丽七雄’的股票换另一只。”

苹果仍然是可靠的赚钱机器,一如既往。它无疑是一个对股东友好的现金流巨头,也是一个拥有防弹资产负债表的避风港。Jensen Investment Management的投资组合经理Kevin Walkush表示:“如果你是一个长期投资者,真的喜欢稳健、稳定的增长,这就像年金一样,利润率不断增长,盈利能力不断提高,业务产生大量现金,而且仍有很多创新空间,我们认为苹果是一个不错的选择。”

尽管苹果今年的表现令人沮丧,但人们很容易认为,苹果股价有望反弹,现在就将其排除在人工智能竞赛之外还为时过早。该公司资产负债表上的现金超过1700亿美元,今年的净利润预计将超过1000亿美元。这让苹果拥有了无与伦比的资源,既可以进军新市场,又可以通过派息和股票回购向股东返还现金。

Jensen Investment Management的Walkush表示:“很难不将其与目前的当红公司进行比较。如果你现在就把人工智能和哗众取宠的东西拿掉,人们会以不同的眼光看待苹果吗?我想他们会的。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com