判断一家公司是否优质,有一个简单的办法,那就是看公司是否为行业内品类最优的公司。判断的依据也不复杂,即这家公司如果继续发展下去,会越大越强,便可认为是一家优质的公司。

这一定律,亦可以从激光雷达及感知解决方案市场的全球领导者——速腾聚创(02498)披露的最新财务数据窥出一二。

3月27日,速腾聚创发布上市后首份年度业绩公告。财报显示,2023年,公司实现总收入11.2亿元(人民币,下同),同比增长达到111.2%,其中ADAS产品收入达7.77亿元,同比增长384.6%;毛利约为0.94亿元,2022年同期为毛损0.39亿元,毛利率从2022年的负7.4%改善到2023年的正8.4%;经调整净亏损约为4.34亿元,同比收窄22.8%。

销量方面,2023年,速腾聚创用于ADAS应用的激光雷达产品销量约为25.96万台,同比增长355.4%,其中,车载激光雷达的销量约24.3万台,同比增长558.5%。

单看速腾聚创自身的出货数据,公司是否品类最优可能并不直观。但横向对比主要竞争对手出货数据,速腾聚创的领先优势跃然纸上。

供应链数据显示,2023年,在下游主机厂激光雷达车型的批量规划下,国内车用激光雷达快速增长至71万台,速腾聚创占据了34%的市场份额。激光雷达总出货量前三强中,速腾聚创、禾赛科技、图达通的出货量分别为25.6万台、21.1万台、超15万台。盖世汽车研究院数据显示,2024年1-2月,车载激光雷达市场保持强劲增长,速腾聚创以7.4万台的装机量,55.3%的市场份额占据榜首,表明公司进一步拉开与其他友商的距离。

高速增长的激光雷达出货数据,体现的是速腾聚创的产品力和客户之间的“双向奔赴”。据灼识咨询统计,在2022年销量排名前十的车企中,有九家选择了速腾聚创的激光雷达产品。

截至2024年2月底,速腾聚创已与22家汽车整车厂及一级供应商的激光雷达产品的量产定点订单增加到63款车型,且已为22家汽车整车厂和一级供应商中的12家实现了25款车型的SOP。

可以看到,速腾聚创在车载激光雷达赛道难出其右的销售表现,无疑体现出公司强大的产品力和品牌力。当然,从更深层次的角度去探寻,速腾聚创能够取得目前的成绩,并不是一蹴而就的。

“破局”:潜心研发,构筑核心竞争优势

智通财经APP了解到,速腾聚创成立于2014年,在激光雷达和感知解决方案上已经深耕9年多,聚焦于专利、算法和芯片技术,积累了大量的研发和技术经验。有别于市场上大多数激光雷达纯硬件厂商,速腾聚创坚持软件、硬件同步推进。目前,公司产品涵盖激光雷达硬件、Hyper Vision融合感知软件及一体化解决方案。

速腾聚创在创业初期通过低线束产品切入市场,随后将研发重心转向车规级MEMS半固态方案。2021年6月,速腾聚创批量交付了公司的旗舰激光雷达产品M1,拉开了车规级固态激光雷达的量产序幕。自此,利用公司的激光雷达硬件及芯片激光雷达技术,推出了三种激光雷达平台:M平台、E平台和R平台。

速腾聚创在CES 2024正式发布首款 940nm的超长距激光雷达:M3。M3是全球首款通过940nm激光技术实现300m@10%反射率测距能力的超远距激光雷达,且具有0.05°x0.05°角分辨率的超高清三维成像能力,成功打破业内“只有1550nm激光收发方案才能实现大于250m@10%测距”的技术瓶颈与行业认知。

智通财经APP注意到,速腾聚创在车载激光雷达领域不断“破局”,还得益于公司坚持芯片自研战略。2017年,公司控股苏州希景微机电科技,2022年入股VCSEL芯片供应商纵慧芯光。公司激光雷达核心芯片技术商业化进程稳步推进,取得的主要成果包括:MEMS定制化芯片量产落地,定制研发SiPM接收芯片;E平台3D堆叠SPAD阵列/SoC高度集成至一颗芯片;SoC处理芯片有望2024年下半年量产。在芯片技术上的突破,有助于公司大幅降低原材料成本,显著提升成本效益,同时也有利于提高行业竞争壁垒,扩大公司在激光雷达市场的“虹吸效应”。

速腾聚创自研芯片囊括扫描、处理、接收、发射4大子系统,覆盖激光雷达系统全栈

2023年,速腾聚创的研发开支达到6.35亿元,较2022年的3.06亿元增长107.6%。2023年,公司研发费用,不包含其中的期权费用,达到约4.3亿元,与研发相关的资产投入达到约8,000万元,研发总投入约为5.1亿元,其中约30%用于AI的研发投入,包括算法、算力和数据储存;约22%用于芯片的研发投入。截至2023年末,速腾聚创拥有共计563名研发人员,其中约100名人员专注在芯片研发,近150名人员专注在AI算法。

可以看到,在前瞻性的战略布局指引下,速腾聚创在激光雷达上潜心布局,目前已经在规模效应、成本效率、研发创新等方面构筑出属于自身的核心竞争优势,而这无疑也增强了其“进可攻,退可守”抵御市场波动的能力,进而为未来业绩增长增添了确定性。

“进化”:布局“AI+机器人”,初心与第二增长曲线

广义机器人的角度上看,智能汽车也可以算作机器人的一种,马斯克也把其特斯拉汽车称为“轮子上的机器人”,并且大力发展人形机器人项目Optimus,在国内汽车行业“汽车机器人”的概念也开始流行。

在一个技术变革较快的赛道中,要想拥有源源不断的持久增长力,速腾聚创除了不断纵向延伸车载激光雷达构筑核心竞争优势之外,还需要获得新的增长曲线。

关于这一点,《第二曲线创新》给出了两点答案:第一,尽量延长第一曲线的生命;第二,第一曲线到达极限点之前,启动独立的第二曲线。

速腾聚创董事长兼首席科学家邱纯鑫,在年报电话会上表示,RoboSense(速腾聚创的英文名),从狭义理解就是机器人+感知,但从广义来说,就是机器人+认知,也就是“AI+机器人”。所以速腾聚创从成立之初,就把自己定义为一家机器人公司。成为全球领先的激光雷达公司只是公司实现目标的第一步。公司愿景是希望未来10年,能成为全球领先的机器人技术平台公司。

邱纯鑫介绍,正如激光雷达是高阶智能驾驶的关键传感器一样,激光雷达具备三维感知能力,天然的带深度信息,也将是人形机器人关键传感器。相信激光雷达在汽车领域的催熟、也能很好迁移到人形机器人。

可以说,“AI+机器人”既是速腾聚创企业创立的初心,也是最合适的第二增长曲线。

智通财经APP了解到,开辟“AI+机器人”新增长曲线的速腾聚创已经取得实质性突破。财报显示,速腾聚创已将应用用例广泛扩展到汽车行业以外,例如农业机器人、检测机器人、V2X解决方案和参考解决方案。截至2023年12月31日,公司已为机器人及其他非汽车行业的大约2,400名客户提供服务。

目前,速腾聚创主要以Helios和Bpearl两个产品去满足大部分的机器人客户需求。2023年,公司选定了清洁、无人叉车两类机器人,以及港口和矿场两类场景。而在2023年下半年,公司发现割草机器人对激光雷达有强烈的需求,公司的E平台能非常好的满足这类机器人的需求,预计在2024年第四季度会开始交付。

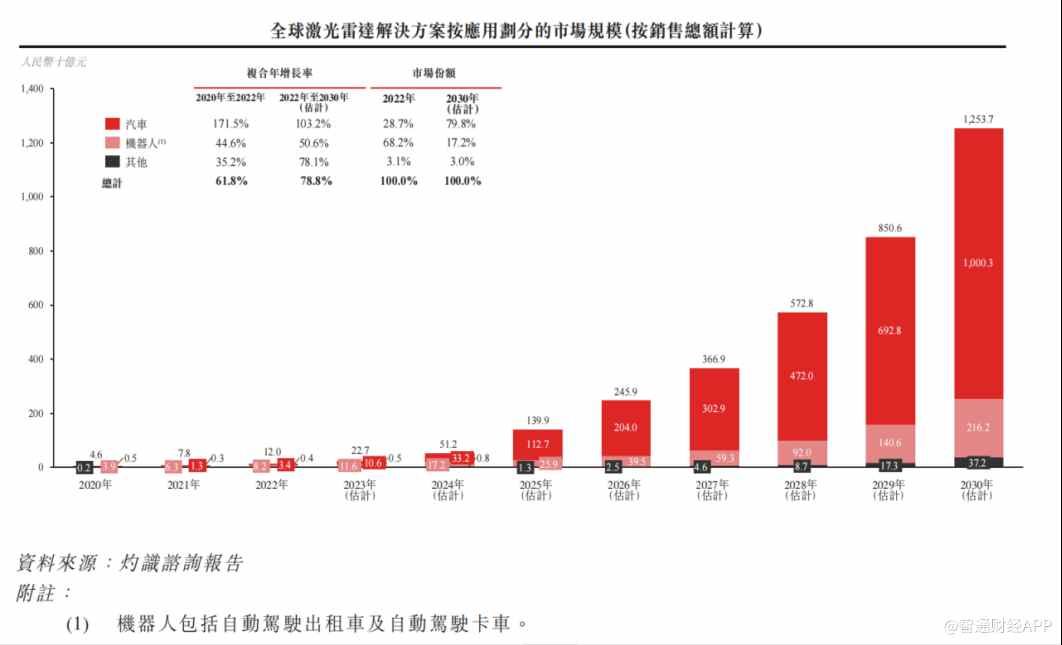

结合公司自身的技术优势以及行业的发展潜力来看,有充分的理由可以相信,速腾聚创已然找对了公司的“第二增长曲线”,后续打开的增量空间不容小觑。根据灼识咨询报告,全球机器人激光雷达解决方案市场规模,预计将从2022年的82亿元,增长至2030年的2162亿元,期间年均复合增长率高达50.6%。同时,根据高盛2024年1月发布的《人形机器人专题报告》显示,2035年人形机器人市场总规模上调至380亿美元。

结语

“管理哲学之父”查尔斯·汉迪曾说过,“成功者只做两件事,时时检查第一曲线,常常思考第二曲线。”这一点,应用到速腾聚为什么能够实现高增长,也是这样的一个道理。

在第一曲线车载激光雷达业务的不断进化创新,促使速腾聚创拥有了稳健的增长底盘。同时在第二曲线“AI+机器人”不断专研和探索,亦促使公司拥有了源源不断的增长活力。风物长宜放眼量,从长远的角度来看,速腾聚创的增长想象力或不止于此。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com