自去年10月底以来,尽管标普500指数标的企业的收益几乎没有变化,但该指数上涨了约25%。投资者对任何声称从人工智能(AI)或减肥药中获利的公司都爱不释手。而且一些发现“缩水式通货膨胀(商品价格不变但尺寸变小)”的主要消费品股票和零售商,也被交易员以一些令人震惊的估值推高。如果标普500指数在本轮反弹中触及6000点左右,估值将与1990年代互联网泡沫的峰值相当。如果有足够多的散户投资者持有看涨期权和/或借入资金,就有可能实现这一目标。

但股市的狂热似乎掩盖了美国和全球经济的逐渐疲软。美国的经济衰退仍在离开视线。与此同时,飙升的美国股市很可能会加剧通胀,美联储现在不得不在本周的FOMC会议之前考虑最近公布的两份火热的通胀数据。而且最近的数据显示,大约一半的国家处于衰退之中,而投机泡沫正困扰着华尔街。这让美联储主席鲍威尔和美联储陷入了一个为难的境地。

美股市盈率有点高

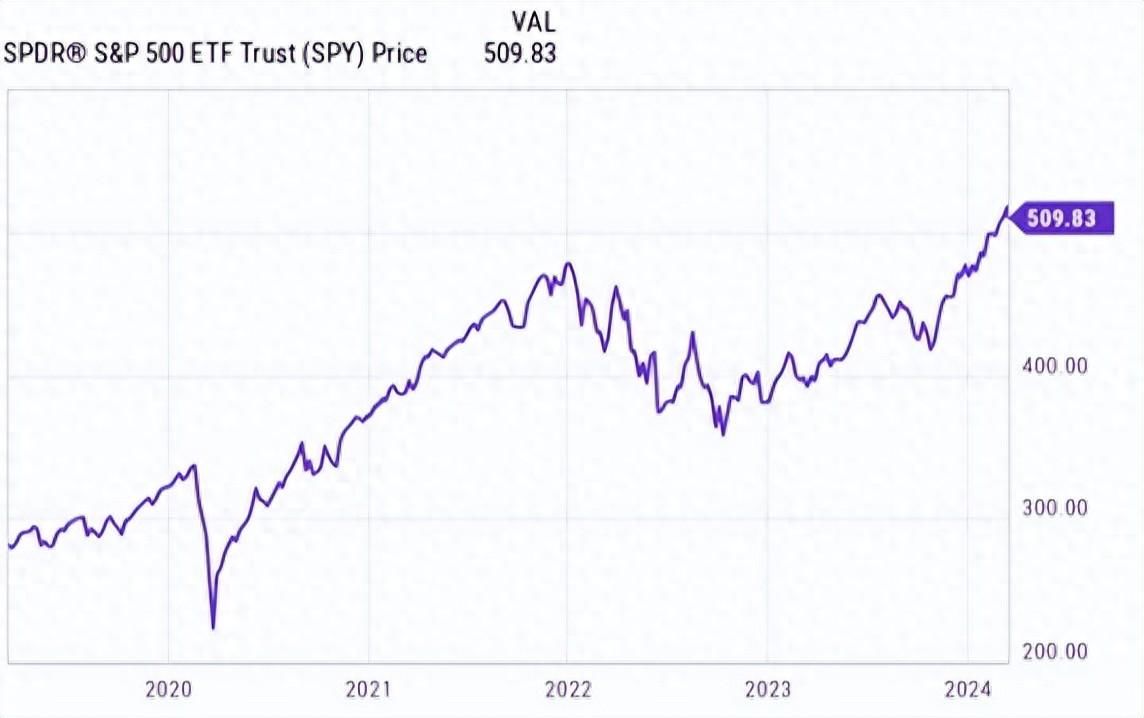

目前美股的反弹比2020年11月新冠疫苗广泛接种后的反弹更快、更高。

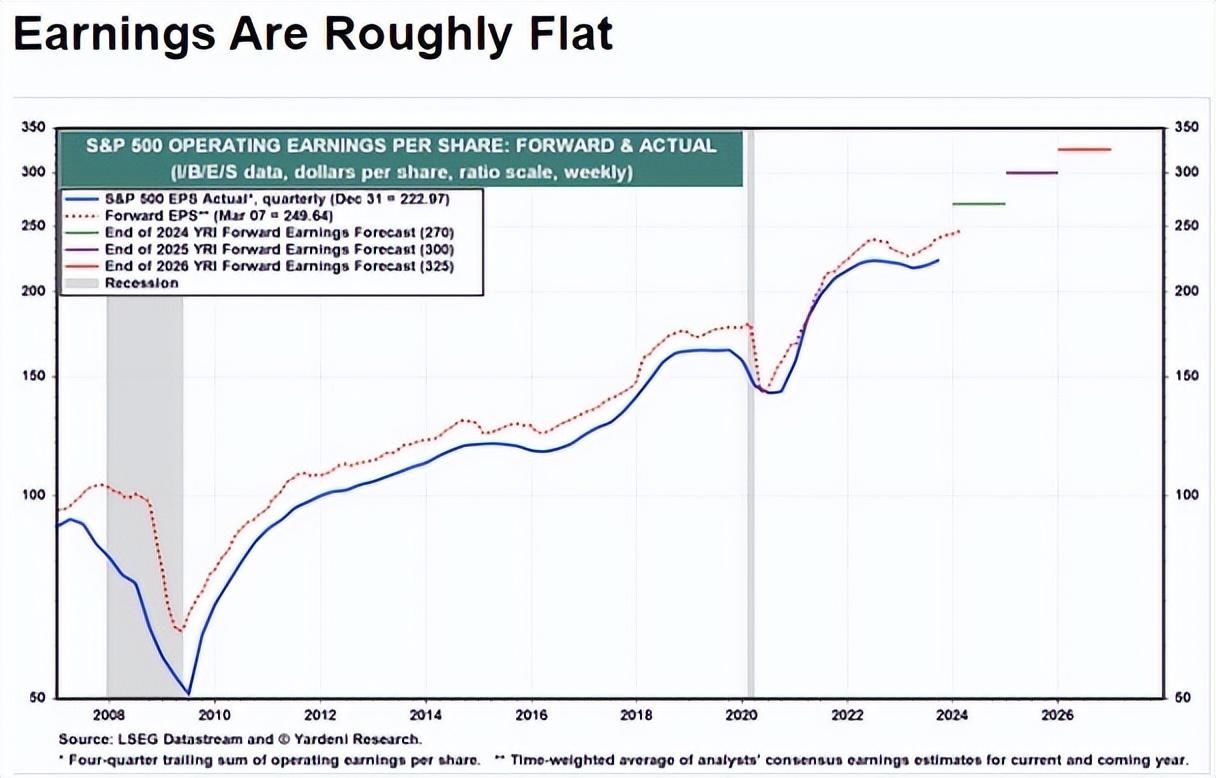

Yardeni Research的数据显示,自2022年以来,企业利润没有太大变化。收入增加了,但利润率下降了,利润率下降的一个关键原因是,现在几乎所有要再融资的债务的利率都要比以前高。利润率目前已停止下降,但没有迹象表明AI推动了利润率的增长。

这一切都有点奇怪。迄今为止,已有74家公司发布了负面的第一季度收益指引,远高于平均水平。32家公司发布了积极的指引,低于平均水平。数据继续显示,美股并没有经历盈利繁荣。通常情况下,如果股票价值更高,投资者就会希望标的企业赚更多的钱。但股市似乎并不在意。投资者愿意为同样一美元的收益支付更高的市盈率,自去年10月以来的涨幅几乎100%来自市盈率扩张。当然,过去发生过更疯狂的泡沫;然而,专家们将这个市场略低的估值与互联网泡沫的峰值进行比较,得出这不是泡沫的结论,这似乎有点不合实际。

标普500指数在2023年的每股收益约为223美元,当前交易价格超过5100美元——这相当于23倍的收益。相比之下,21世纪该指数的平均市盈率约为17.5倍,包括互联网时代、2000年的周期性牛市、2008年的残酷熊市,以及2010年的复苏。似乎很难找出一个有力的好理由,让当前股票的估值比利率为0%时高出30%。

到目前为止,人工智能的炒作并没有转化为更高的收益。虽然由于科技公司的盈利强于预期,市场避免了盈利同比大幅下滑,但这些数据并不都那么令人印象深刻。如果有的话,类似的情况可能更接近千禧时代,当时公司和政府出于对世界末日的恐惧,花费了大约3000亿至5000亿美元。最终,互联网确实兑现了其逐步提高经济生产率的承诺,而那些以100倍或更高收益融资的公司却没有。恐惧驱动的消费周期很快就结束了,留下有用的创新,而无用的东西逐渐消失,伴随着硅谷办公空间的过剩和办公家具的打折。在那个周期中,纳斯达克指数从高点跌至谷底下跌了约80%。

美股面临利空:美国经济放缓与通胀抬头

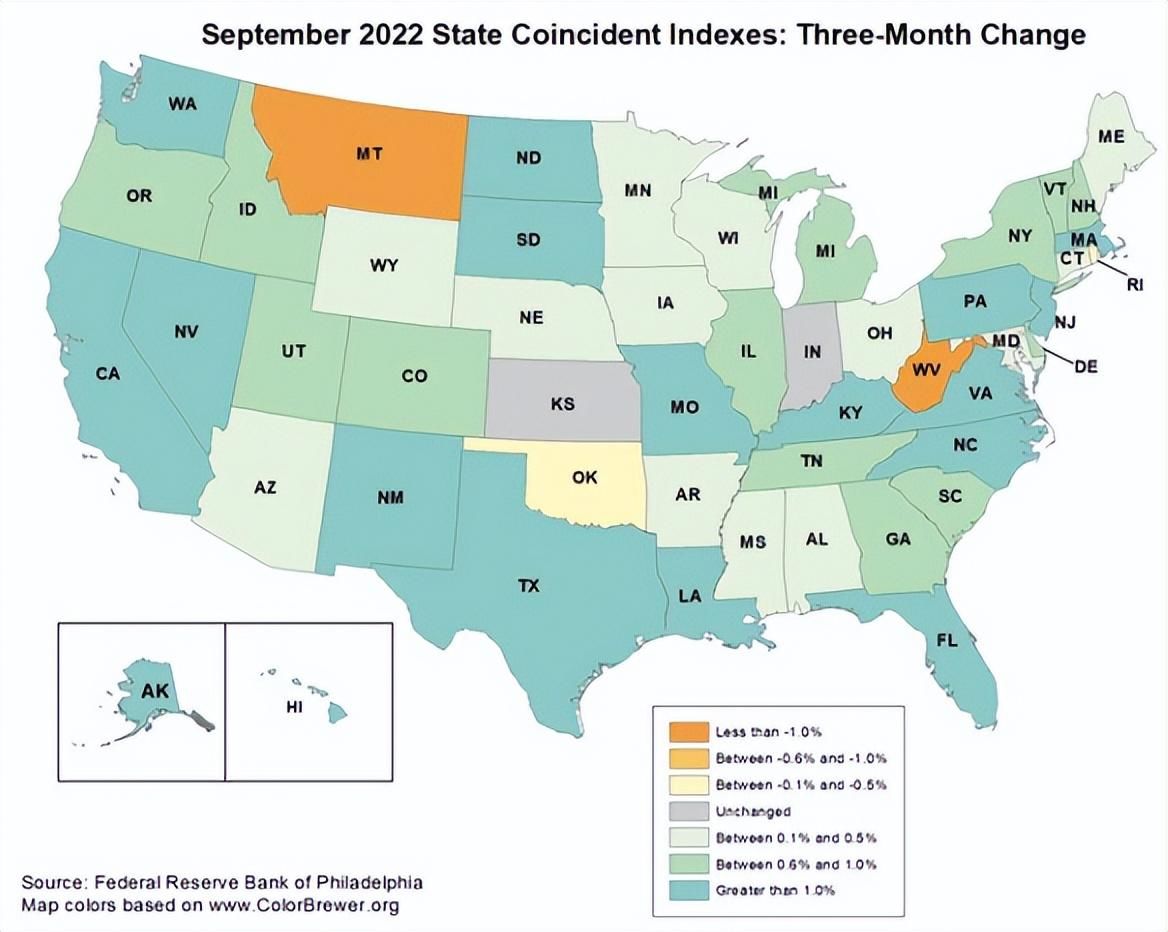

美国经济衰退仍在逼近。我们可以从费城联储发布的州级经济数据中看出这一点,而且美联储比市场更早看到了这一点——几乎可以肯定,这就是他们暂停加息的原因,而不是因为他们想让散户交易员在英伟达(NVDA.US)的看涨期权交易中获利丰厚。

下午是2022年3月美联储开始加息时美国各州的经济状况。

到2022年9月,这一周期开始转向,但大型人口中心的经济持续增长。

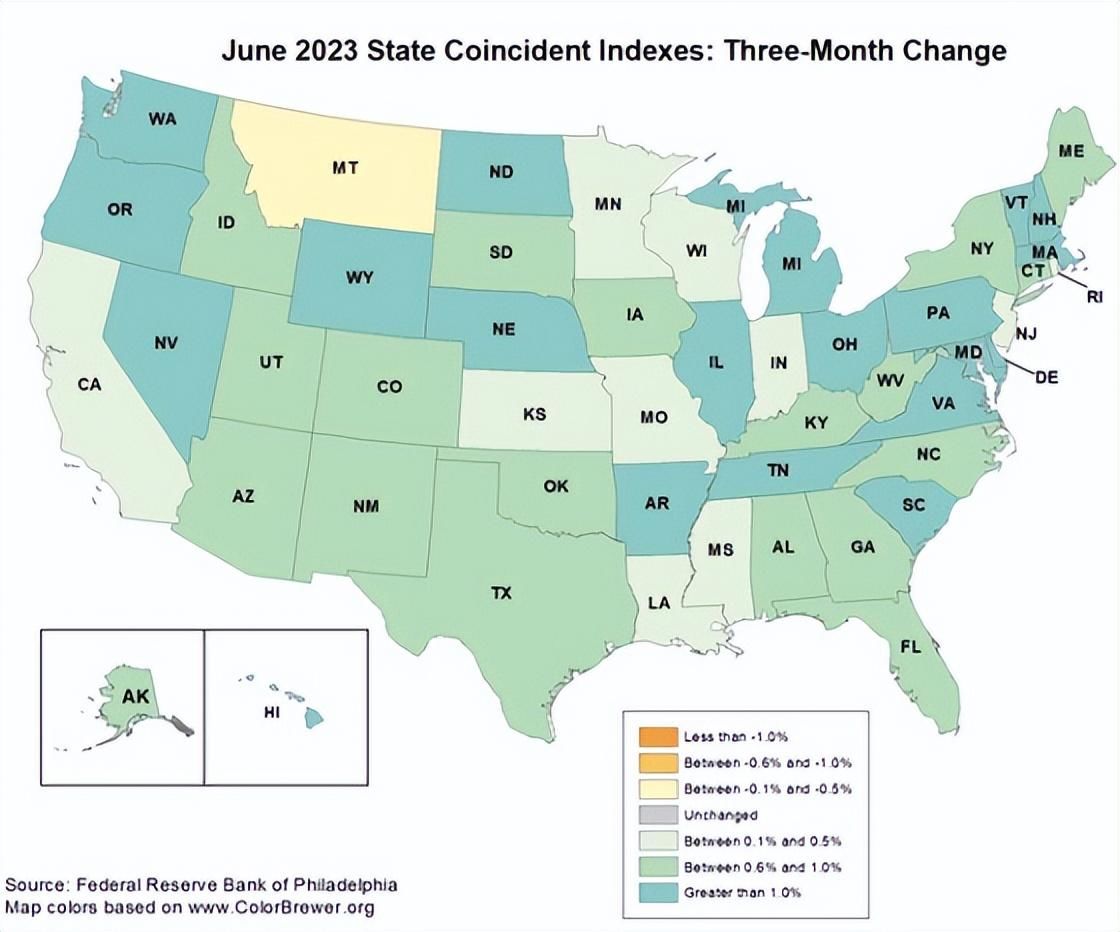

2023年6月,情况继续降温——大型人口中心(东海岸、佛罗里达州、加利福尼亚州和德克萨斯州)从快速增长转为缓慢增长。

现在数据明显变化——美国东北部和中西部陷入衰退,而一些阳光地带的州则表现得更好。

美国还没有公布第一季度的经济数据,但如果看看领先的经济指标和更高频率的数据,这种放缓就很明显了。例如,来自英国、加拿大和澳大利亚的数据显示,它们的商业周期领先于美国,全球经济正在降温。

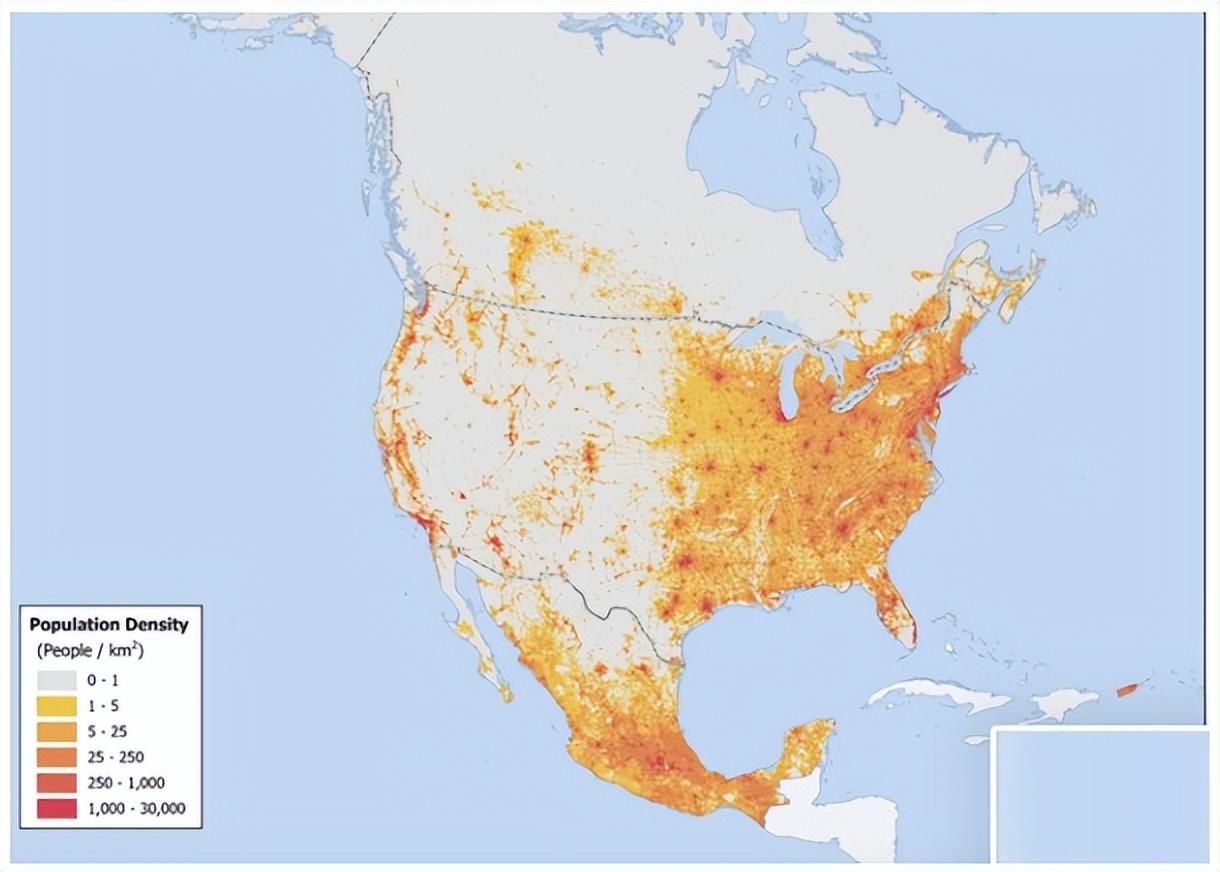

此外,理解这一点的关键是要明白,美国三分之二的人口生活在密西西比河以东。如果你看一下北美的人口密度图,你会看到这些人口中心正在经历缓慢的失业。另一个有趣的趋势是低工资的移民劳动力,加拿大就业报告特别指出,他们的人口增长速度快于劳动力市场。

Seeking Alpha专家Logan Kane认为,这对美联储来说非常棘手,因为泡沫主要集中在德克萨斯州、加利福尼亚州和佛罗里达州,但早期的失业发生在美国东北部和中西部。Kane称:“我真的不知道在这种情况下你应该如何制定政策——没有办法赢。”

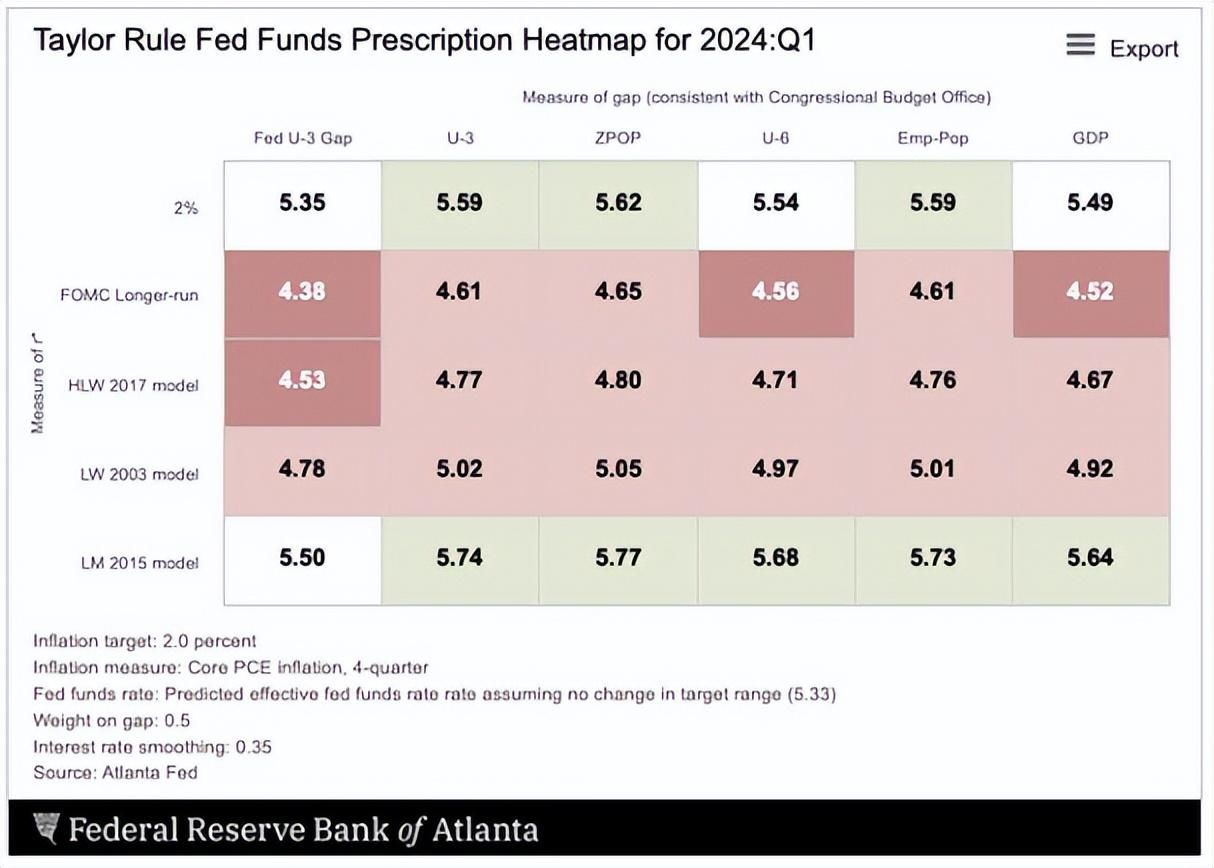

美联储曾试图改变银行资本金要求,以控制贷款和投机行为,但银行业游说团体疯狂地进行了反击,这些规定可能会被淡化。因此,美联储现在正试图通过维持高利率来遏制正在形成的资产泡沫。美联储的老派思维是忽视资产泡沫,但央行官员们的新做法是,在泡沫长期扭曲和损害经济之前,通过收紧政策,越来越多地遏制资产泡沫。2000年,前美联储主席艾伦?格林斯潘也采取了这一措施,在没有造成大量失业的情况下,他们成功地戳破了泡沫。结果是标普500指数下跌了50%。美联储将利率维持在5.5%,但许多使用泰勒规则的模型运行都表明美联储应该降息。

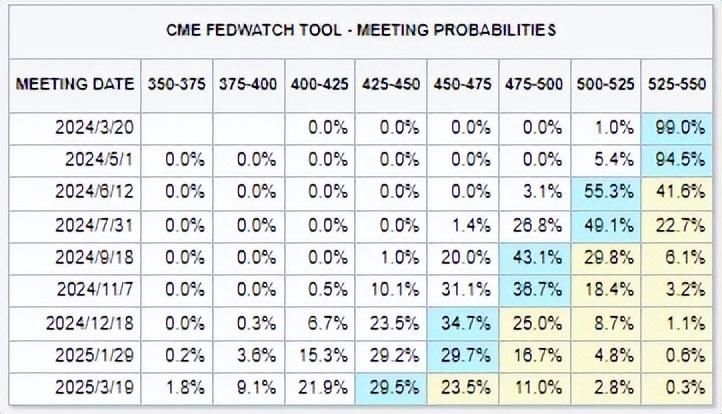

在30次模型运行中,8次暗示美联储加息,18次呼吁降息。鲍威尔在上次FOMC会后新闻发布会上被记者追问这个问题。鲍威尔可能知道而记者们不知道的是,美联储有意保持高利率,以避免助长泡沫和/或另一次通胀飙升。美联储目前的利率政策几乎肯定会在已经放缓的经济领域造成更多的短期失业。然而,从长远来看,通过防止不当投资,他们将为更低的失业率和更高效的经济创造条件,这也可能是真的。投资者目前预计美联储将在6月开始降息,糟糕的通胀报告和投资者的热情可能会促使美联储打消这一想法,并维持利率在高位,直到市场明白这一信息。

对投资的影响

2010年代的美股牛市主要是由减税、0%的利率和多重扩张推动的。这导致投资者对未来企业利润做出假设,而这些假设最终将被证明是错误的。当这种情况发生时,泡沫将破裂,股市可能会经历“失去的十年”。由于储蓄率接近历史低点,这可能会促使X一代和婴儿潮一代的生活方式发生一些不愉快的转变。

美联储愿意将利率维持在高于必要水平的水平,以遏制当前的股市狂热。这对股市和经济不利,但对那些愿意持有现金的人有利。以当前价格计算,股市可能会有6%的长期涨幅,但如果股价回落至本世纪初或2010年代的水平,那么股市很可能会下跌50%。

大多数投资大佬似乎认为当前的环境是泡沫。摩根大通首席执行官杰米?戴蒙(Jamie Dimon)在最近的一次采访中表示,市场存在“一点泡沫”。对冲基金GMO联合创始人、传奇价值投资大佬杰里米?格兰瑟姆(Jeremy Grantham)也发表了看空观点。在过去一年半的时间里,包括美联储和英国央行的多位经济学家在内的许多央行研究都认为,市场可能存在泡沫。阿波罗全球管理公司首席执行官马克?罗文(Marc Rowan)也对泡沫提出了警告。就连“木头姐”凯西·伍德(Cathie Wood)也在获利了结。事后看来,泡沫领域将是显而易见的,但蓝筹股主要消费品股、人工智能股、减肥药股、美国阳光州房地产、多户公寓建设、私人信贷和垃圾债券都存在严重的错误定价。

结论

随着经济放缓和股市投机狂热的酝酿,美联储正处于进退两难的境地。他们将有机会在本周推翻市场的降息预期,重新掌控局面,尤其是考虑到通胀似乎并没有按计划消退。美联储将更新其经济预测摘要(点阵图),如果他们打算打击市场宽松预期,他们可能会在会上和会后新闻发布会上这样做。

来源:智通财经

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com