小众赛道亦来港股市场“内卷”了。

据智通财经APP获悉,5月28日,总部位于浙江嘉兴的新吉奥房车有限公司(以下简称"新吉奥房车”)在港交所递交招股书,拟在香港主板挂牌上市。

房车概念股在二级市场并不算多,不过随着人们对户外活动的兴趣提高、人均收入的提升,在日常生活中房车逐渐变得热门,飞入寻常百姓家。

下面不妨透过招股书进一步探究,身处新兴赛道的新吉奥房车成长性究竟如何?

乘势而起,营收规模快速扩大

近年来,在消费升级的背景下,随着大众旅游方式意识的转变,全球露营市场大幅增长。

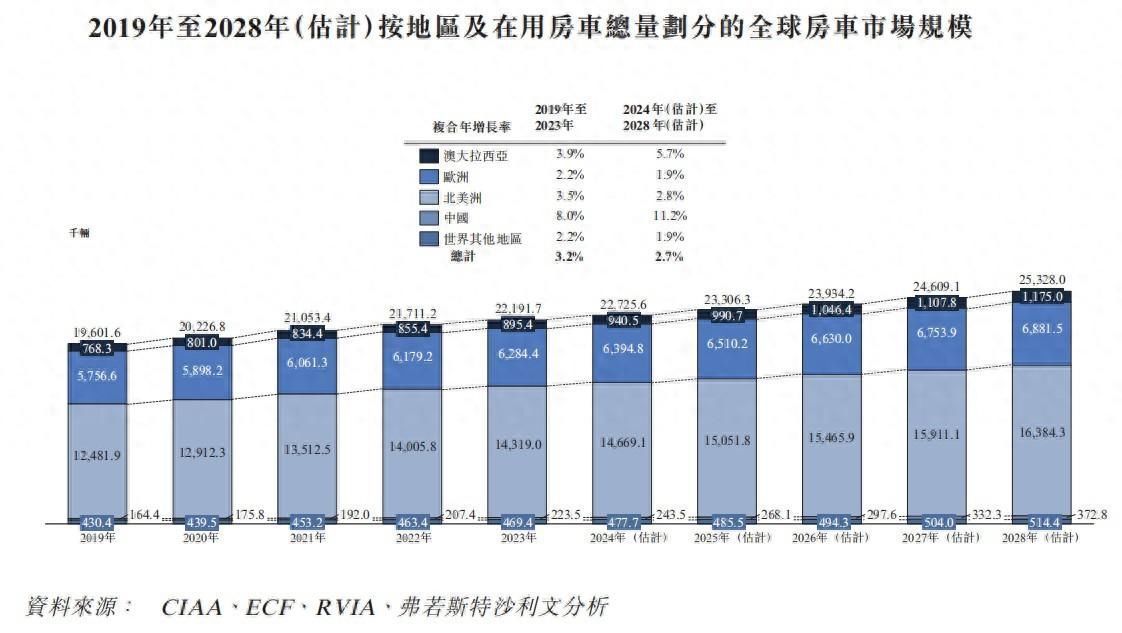

根据弗若斯特沙利文的资料,于2023年,全球露营人数达到约2.793亿人,预计到2028年将进一步增长至4.390亿人,2024年至2028年的复合年增长率为8.5%。其中,房车作为露营的住宿选择之一拥有其独特的优势,其将出行的便利性与家的舒适融为一体,成为旅行者寻求冒险与舒适的理想选择。

展望2024年至2028年,随着全球旅游业的持续复苏及后疫情时代露营经济的蓬勃发展,房车旅行预计将推动消费者对房车的需求增长,总销量预计将达至87.99万辆,超过2019年疫情前的水平,2024年至2028年的复合年增长率为6.8%。

在这其中,澳大拉西亚是全球第三大、增长最快的房车市场之一。据悉,北美、欧洲及澳大拉西亚是全球前三大房车市场。澳大拉西亚是仅次于北美及欧洲的第三大市场,2023年的房车保有量为89.54万辆,自2019年至2023年的复合年增长率为3.9%。预计至2028年,澳大拉西亚在用的房车总量将达至117.5万辆,自2024年起的复合年增长率为5.7%,超过北美及欧洲的增长速度。

(数据来源:新吉奥房车招股书)

而乘行业兴起之势,新吉奥房车也似乎走上了“快车道”。

据智通财经APP了解,新吉奥房车自2014年收购拥有30多年悠久历史的著名澳洲房车品牌Regent以来,便迅速发展,目前已经成为澳大拉西亚房车行业的领先公司,根据弗若斯特沙利文的数据,按2023年的销量计,新吉奥房车在澳大拉西亚房车行业的市场份额中位居第二。

该公司主要经营三个独特的品牌,即中端最畅销品牌SnowyRiver、豪华品牌Regent 及半越野品牌NEWGEN。另外,还开发并推出Regent旗下九款新车型及SnowyRiver旗下四款新车型,并升级SnowyRiver旗下13款车型。

需要注意的是,虽然新吉奥的产品在澳大利亚和新西兰销售,但供应链则依托中国——目前,新吉奥在浙江的生产工厂占地面积约47,567平方米,由焊接、喷漆、层压、裁剪及家私五个专门车间和两条先进的组装线组成。此外,新吉奥在澳洲的两条组装线通过承接房车的最终组装以补充在中国的主要制造能力。

据招股书数据显示,于2021年、2022年及2023年,新吉奥分别向客户交付合共1,330辆、2,127辆及2,694辆房车,后两年分别增长59.9%及26.7%。

销售数量的不断增长,反映到新吉奥财务数据上则是营收和净利润的迅速增长。

2021年至2023年,该公司实现收入分别约为人民币3亿元、4.99亿元、7.2亿元,年复合增长率为55.04%;净利润分别约为人民币0.25亿元、0.33亿元、0.79亿元,年复合增长率为77.22%;毛利分别约为人民币0.5亿元、0.82亿元、1.81亿元,年复合增长率为90.09%,核心财务数据皆呈双高位数增长。

与此同时,该公司盈利能力也呈现稳步提升的状态:报告期内,毛利率分别约为16.72%、16.49%、25.14%,净利率分别约为8.37%、6.61%、10.94%,皆逐年增长。

从上述财务数据表现来看,在全球房车市场稳健增长的发展趋势下,新吉奥作为小众赛道的“种子选手”成长力显然也是出于良好状态的。

内因+外因,藏在水面下的“隐忧”

当然,正所谓“任何事物都具有两面性”,新吉奥房车基本面稳步增长的“反面”亦不乏发展风险的萦绕。

一是,患有“大客户依赖症”。

据悉,新吉奥房车大部分产品通过广泛的经销商网络进行分销。公司的客户主要包括经销商,新吉奥透过其向终端客户销售房车。截至2021年至2023年12月31日,该公司五大客户的销售总额分别占我们总收入的80.5%、74.4%及55.2%。于相同期间,向最大客户的销售额分别占总收入的26.2%、27.3%及25.1%。不难看出,该公司我们的业务取决于独立第三方授权经销商的表现。若第三方经销商流失或第三方经销商合并及╱或集中增加可能会公司的业务产生重大不利影响。

二是,面临存货过时的风险。

据了解,新吉奥房车的存货主要包括原材料、在制品及成品。截至2021年、2022年及2023年12月31日,我们的原材料存货分别为人民币3600万元、4340万元、8840万元;同期制品存货分别为7960万元、9280万元、7270万元;平存货周转天数分别约为174天、122天及138天。此外,截至2021年至2023底,公司的存货减值拨备分别为人民币630万元、人民币460万元及人民币530万元。如此高的存货状态下,一旦公司存货过时,无疑会对该公司的现金流及流动资金产生不利影响。

三是,多次录得流动负债净额。

据招股书数据披露,截至2023年12月31日,新吉奥的流动负债净额为990万元,主要是由于贸易及其他应付款项期内增长至2.4亿元,贷款及借款增长至3120万元及租赁负债增长至2900万元,以及部分被存货人民币高达2.42亿元。另外,在2021年,该公司亦录得流动负债净额230万元。对此,该公司提示风险称,公司于往绩记录期间拥有流动负债净额,

无法保证未来将不会出现将会使公司面临流动资金风险的流动负债净额或负债净额。

最后则是,处于较为激烈的竞争格局中。

据悉,澳大拉西亚房车市场呈现出相对集中的结构。根据2023年销售数据,前五大参与者合计占据约55.4%的市场份额。同年,本集团成为澳大拉西亚第二大房车公司,销售了2.7千辆房车,占据约6.8%的市场份额。不过,需要注意的是,新吉奥房车作为行业老二,实际上与行业老大市场差距还是比较大的,同期行业老大的市场份额已高达31.5%,这也意味着尽管尽管行业想象空间犹在,但新吉奥想加速成长奠定龙头效应并不是那么容易。

综合上述,不难看出,虽然想象力的赛道空间+稀缺概念让新吉奥的赴港之路添上一些“亮色”,但面临存货过时的风险、患有“大客户依赖症”等表现亦或促使其投资吸引力有所下滑。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com