一则增资扩股项目公告,掀开了西凤酒神秘面纱,将其真实业绩显露人前。

据西部产权交易所官网的信息显示,2023年5月26日,陕西西凤酒股份有限公司(以下简称:西凤酒)增资项目开始征集意向受让方。

西凤酒是与贵州茅台(600519.SH)、泸州老窖(000568.SZ)、山西汾酒(600809.SH)齐名的老四大名酒之一,但一直缺席资本市场。

因此四大名酒既是西凤酒的骄傲,又是如鲠在喉的隐痛。

好在,近几年西凤酒在着力挣脱行业对其的固有印象,试图降低经销外力的比重,着力构建自己的销售团队和产品序列。

但白酒黄金发展期已然错过,在经济缓慢复苏的背景下,白酒行业也处于新旧更替转型升级的阵痛期,西凤酒能否再现四大名酒时期的辉煌?

百亿西凤?

项目显示,西凤酒注册资本拟由4亿元增加到5亿元,每一元新增注册资本对应价格不低于27.20元,募集资金总额不低于27.2亿元,其中,原股东陕西西凤酒厂集团有限公司(以下简称:西凤集团)增资后合计持有2.20亿股股份,占增资后总股本的44.03%,即西凤集团持股比例不变。

西凤酒对于增资达成条件之一,征集到符合条件的意向投资方且最终投资方合计认购金额不低于15.2亿元,并且不允许联合受让。

一位不愿透露姓名的业内人士对蓝鲸财经记者指出,上述增资扩股结果并不十分理想,从市场环境来看,国内酒企IPO的窗口正在越来越窄,新酒企很难破冰,这意味着退出路径断崖式下降。而至港股IPO的话,参考当下珍酒李渡(6979.HK)的市值,对于部分资本的吸引力又不是很大。

上述项目也披露了西凤酒近年的真实业绩。从2019年-2023年第一季度,西凤酒审计营业收入分别为46.8亿、46.7亿、60.3亿、59.2亿和13.1亿元;年度审计净利润为7.47亿、6.7亿、8.7亿、7.6亿和1.7亿元。

同期,西凤集团对外称,2019-2023年全年,西凤集团实现销售收入60.3亿元、63亿元、80亿元、84亿和103亿元。

两者数据距离相差甚远的原因,可能是因为主体不同。

我们再来看西凤集团,它是西凤酒的控股股东。据西凤集团官网显示,西凤集团拥有参控股子公司共13家,形成了以白酒酿造为主,涉足印刷包装、物流贸易、文旅休闲等多元化产业发展的大型企业集团。

西凤酒2018年披露的招股说明书显示,2017年,西凤集团营业收入为2073.43万元,净利润为1980.54万元。

除西凤酒外,西凤集团控制的其他主要企业有10家,这10家企业2017年的营业收入之合约为1.6亿元。

| 西凤集团控制的其他主要企业2017年主要财务数据 单位:万元 | |||

| 序号 | 公司名称 | 营业收入 | 净利润 |

| 1 | 陕西三泰包装材料有限公司 | 41.78 | 22.10 |

| 2 | 宝鸡西凤大酒店 | 32.25 | -266.34 |

| 3 | 陕西西凤酒厂销售公司 | 0.00 | 0.00 |

| 4 | 陕西省西凤纸箱厂 | 0.00 | 0.00 |

| 5 | 陕西西凤贸易有限公司 | 15711.73 | 478.31 |

| 6 | 陕西西凤置业有限公司 | 0.00 | -41.25 |

| 7 | 陕西西凤投资有限公司 | 188.68 | 103.65 |

| 8 | 陕西西凤文化创意发展有限公司 | 0.00 | -123.87 |

| 9 | 陕西西凤凤香酒类检测有限公司 | 0.00 | 0.00 |

| 10 | 陕西西凤实业发展有限公司 | 0.00 | 32.70 |

| 合计 | 15974.44 | 205.30 | |

这意味着,西凤集团与上述10家公司的全部营收加起来也不过1.8亿元。同年,2017年西凤酒的营业收入31.7亿元,两个数据缺口接近30亿元。

这也不禁让人对西凤集团和西凤酒的销售收入口径产生疑问。西凤集团的百亿营收中,除了囊括西凤酒的收入,还包括哪些?西凤酒的营收中是否涵盖经销商的收入?

就此蓝鲸财经记者向西凤酒方面发去了采访提纲,截至发稿一直未获得回复。

借力经销商

西凤酒是曾与贵州茅台、泸州老窖、山西汾酒齐名,同时也是老牌“四大名酒”中唯一没有登陆资本市场的企业。

西凤酒厂成立于1956年,1997年筹备改制,在1999年底正式成立股份公司。宝鸡市国资委是西凤酒的实际控制人。

在上世纪90年代,国内白酒市场化浪潮高涨,行业经历了广告战、包装战、概念战、终端战等一系列乱战后,老牌名酒纷纷上市。山西汾酒与泸州老窖先后于1994年登陆资本市场,贵州茅台也于2001年成功上市,唯独西凤酒却一直缺席。

有业内人士对蓝鲸财经记者表示,西凤酒错过了白酒行业的黄金发展期,没有及时上市和进行高端化升级,其品牌力在“四大名酒”中掉队,这使其发展举步维艰。

正因为企业自身力量有限,于是西凤酒选择了“借力”经销商发展。

以西凤15年及西凤6年系列为例,原是由西凤酒大商王延安实际控制的凤翔安宝商贸有限公司及其关联公司负责在全国范围内独家经销。该产品系列自2001年开始投放市场,在陕西省内有着较强的影响力。

有业内人士透露,西凤15年及西凤6年系列最高年销近20亿,但与西凤酒结算价格仅为售价50%左右,利润大头归经销商所有,西凤酒只赚到了酒水生产费用。

因此虽然西凤15年及西凤6年系列是西凤酒的自有产品,经销合同到期后,西凤酒有权收回产品。但是“经销商多年经营产品,其渠道和团队比较完善,西凤酒很难短期内接盘。而且经销商与西凤酒企业内部、地方政府之间,已经形成了盘根错节的关系,企业也少有发挥余地。”据业内人士透露。

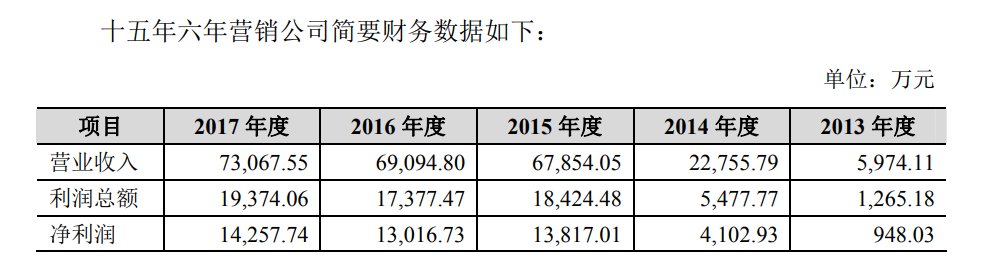

经过双方谈判协商,王延安与西凤酒选择了合资设立陕西西凤十五年六年陈酿酒营销有限公司(以下简称:十五年六年营销公司),负责上述产品的运营。其中,西凤酒营销公司持股比例为41%。

根据西凤酒2018年的招股说明书显示,十五年六年营销公司在2015-2017年的净利润分别为1.38亿、1.3亿和1.43亿元,西凤酒同年净利润分别为2.63亿、3.5亿和4.48亿元,即十五年六年营销公司净利润约等于西凤酒净利润的53%、37%和31%。

图片来源:西凤酒招股说明书

有接近企业的业内人士称,在2019年以前,西凤酒主要是依靠经销商来销售产品,西凤自身产能不足,既没有构建起完善的产品矩阵,也缺乏强执行力的渠道团队。但西凤酒确实也在不断调整。从张锁祥担任西凤酒总经理开始,就在构建自有的产品体系。“近几年,红西凤、绿脖西凤、旗帜西凤已逐渐起势。目前西凤酒经销产品盘子大概在35-40亿之间,去年自有产品收入已经超过了经销销售收入,2023年整体酒的销售收入在75亿左右。”

但上述数据并未得到西凤酒方面认可。

白酒行业分析师蔡学飞对蓝鲸财经记者表示,西凤酒近两年经过一轮资源整合,许多经销商正式进入以厂家为主导的西凤体系。相较于其他酒企的百亿销量,西凤酒确实也存在着高端产品占比较低,过度依赖陕西省内市场,省外市场开发缓慢,以及厂家市场主导权不足,市场精耕有待提高等问题,但是积极地看,在分化与多元化消费趋势下,作为凤香代表、四大老名酒与凤翔产业代表,拥有品牌、品质与产区等多重优势,百亿之后市场规模优势不断凸显,西凤酒在西北与全国市场都有着不错的发展空间,市场普遍对于西凤未来的发展抱有积极的态度。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com