本文来源:时代周报 作者:韩迅

图片来源:图虫

锂电下游需求减弱,导致上游磷酸铁的价格波动直接影响了相关上市公司的半年业绩。

近日,安纳达(002136.SZ)发布2024年半年报,报告期内,公司实现营业收入约9.79亿元,同比减少8%;归母净利润约0.45亿元,同比减少29.30%。

这是万华化学(600309.SH)旗下万华化学集团电池科技有限公司(以下简称“万华电池”)今年上半年入主之后,安纳达交出的第一份“成绩单”。

值得注意的是,安纳达2024年上半年的应收账款增幅要超过营业收入增幅,且过去三年该公司的应收账款呈现持续增长的态势。

8月2日,时代周报记者向安纳达证券部发去了采访邮件,截至发稿时尚未收到对方回复。

磷酸铁毛利下降拖累业绩

资料显示,安纳达是2007年5月在深交所挂牌上市,公司原本的主营业务是钛白粉系列产品,此后在2015年因控股子公司铜陵纳源材料科技有限公司(以下简称“铜陵纳源”)的磷酸铁项目建成投产,向市场供应磷酸铁系列产品,公司主营业务也变更为“钛白粉系列产品和磷酸铁系列产品”,其中钛白粉可广泛用于涂料、塑料、橡胶、油墨、造纸、化纤、日化、医药等行业,磷酸铁主要应用于磷酸铁锂电池材料、催化剂及陶瓷等。

但是,从2024年上半年的销售情况来看,磷酸铁的毛利率下滑严重拖累了安纳达的业绩。

安纳达2024年半年报显示,钛白粉销量5.14万吨,同比增加 3.2%;实现营业收入7.15亿元,同比增长9.92%;毛利率约为11.54%,同比增长0.03个百分点。磷酸铁销量2.95万吨,同比下降 5.4%;实现营业收入2.58亿元,同比下降35.06%;毛利率约为-4.85%,同比减少22.21个百分点。

图片来源:安纳达公告

尽管安纳达在半年报中没有详细解释营业收入、归母净利润“双降”的原因,但是可以看出,磷酸铁在销量与收入方面的下降是导致上市公司业绩下降的主要因素。

根据涂多多统计,2024年上半年,全国钛白粉总产量在238.58万吨,安纳达的钛白粉产量占比为2.16%;根据则言资讯统计,2024年上半年,全国磷酸铁正极材料总产量为85.77万吨,安纳达的磷酸铁产量占比为3.6%。

截至2024年6月30日,磷酸铁的市场均价约为1.05万元/吨,而2023年12月31日酸铁市场均价在1.10万元/吨。

百川盈孚分析师认为,下游铁锂市场情绪不佳,磷酸铁市场交投氛围僵持。“磷酸铁市场受铁锂市场影响较大,磷酸铁企业多观望铁锂企业动态。预计7月磷酸铁产量较6月持平,价格有上涨意愿,但实际推涨困难。“预计7月磷酸铁市场成交价格将集中在1.05-1.15万元/吨。”

应收款项增幅超过营业收入

除去主营业务的低迷以外,安纳达的资产质量也备受市场关注。

截至2024年6月30日,安纳达的“应收票据及应收账款”约为4.03亿元,较年初增加约1.55亿元,较2023年上半年同比增长8.63%。其中应收票据约为0.32亿元,较年初减少0.76亿元,较2023年上半年同比下降约19.93%;应收账款约为3.71亿元,较年初增加2.32亿元,较2023年上半年同比增长12.08%。

由此可见,今年上半年,安纳达的应收账款增速是明显高于营业收入的增速。

而且,安纳达2024年上半年应收账款占总资产的比例达到18.82%,而2023年末这一比例仅为6.93%,比重增加了约11.89个百分点。对此,安纳达的解释是“期末应收款项增加影响所致。”

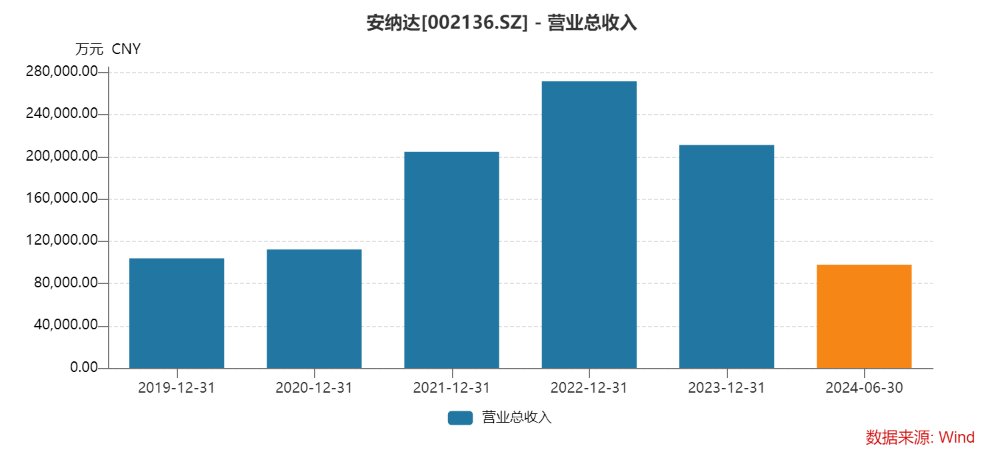

Wind显示,过去五个财务年度(2019-2023年),安纳达的营业收入从10.38亿元增至21.11亿元,增幅为103.37%,复合年均增长率(CAGR)约为19.42%;同期的“应收票据及应收账款”从1.07亿元增至2.48亿元,增幅为131.78%,CAGR约为23.38%。

图片来源:Wind

由此可见,在过去五年,安纳达应收款项的复合年均增长率是超过营业收入的,且处于持续增长态势。

截至2024年6月30日,安纳达的应收账款坏账准备计提比例为6.36%,要低于报告期初的8.48%,降低计提比例的原因目前尚不知晓。

2024年之前,安纳达的控股股东与实控人分别是铜陵化学工业集团有限公司(以下简称“铜化集团”)与铜陵市国资委。

2024年2月,铜化集团将安纳达15.20%股权转让给了万华化学旗下的万华电池,并于4月完成股份过户登记,安纳达的控股股东变更为万华电池,实际控制人变更为烟台市国资委。

入主安纳达之后,万华化学对上市公司董事会进行了调整,刘军昌出任公司第七届董事会董事长、陈毅峰为公司董事、周永金为公司第七届监事会主席,三人皆来自万华化学,原董事长吴亚、原董事董泽友、原监事会主席汪华离职。

从上半年的业绩表现来看,安纳达还没有向万华化学交出一份理想的“成绩单”。

根据卓创数据,钛白粉2024年7月均价为15150元/吨,较6月下降84元/吨,下降幅度-0.5%。华福证券基础化工分析师周丹露认为,主要由于7月份依然处于需求淡季,下游建筑涂料行业开工负荷率低,塑料、造纸、纺织行业也处于季节性淡季。

隆众资讯分析师刘菁萱认为,2024年下半年,预计磷酸铁及磷酸铁锂整体小幅震荡运行,上下价格波动空间有限。到第三季度进入新能源市场旺季,整体市场保持向上态势,随后进入淡季预计以平稳运行为主。

对于安纳达的新一届管理层来说,如何穿越周期提升利润,是下半年值得深思的问题。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com