友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

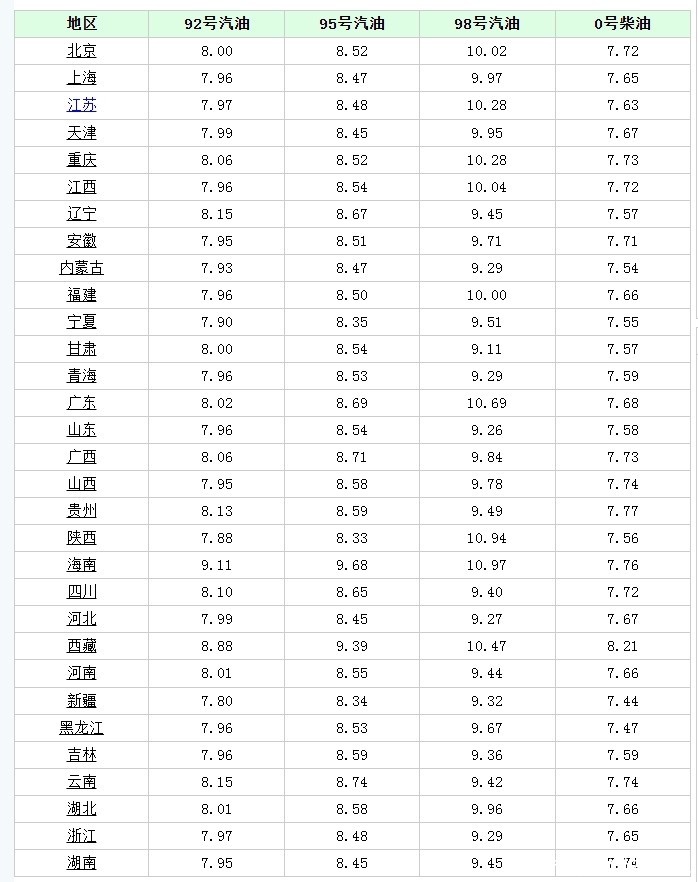

油价调整!大跌185元!6月6日调价后92号汽油价格,豆粕价格如何

25

0

相关文章

近七日浏览最多

最新文章

标签云

豆粕

原油

期货

期货市场

国债期货

指数

华夏

证券投资基金

基金经理

etf

美联储

国际油价

供应链管理

红枣

布伦特原油

菜籽油

独立日

卓创资讯

豆油

用车成本

螺纹钢

中国石油

印度

俄罗斯

莫斯科

92号汽油

欧盟

美国

哈马斯

opec

大宗商品

美元

纽约商品交易所

屠企

沙特

eco

板块

中国石化

科技

张鑫

北京青年

伊斯梅尔

alphabet

美债收益率

美股

中国人寿

百威

生物医药

平安证券

多空

美国银行

港元

华润啤酒

腾讯

摩根士丹利

瑞银

新能源汽车

新能源

天气预报

股价

清洁能源

中国

疫情

黄金储备

全球央行

黄金

减持

财经

金价

新能源车

大众凌渡

电动车

动力电池

动力总成

双离合变速箱

大众迈腾

雷克萨斯

雷克萨斯es

无级变速

bba

oled

自动泊车

广汽

广汽本田

SUV

硬派suv

共享单车

b级车

比亚迪秦

海豹

皇冠

涡轮增压发动机

手机充电

动力系统

丰田皇冠

液晶仪表

无线充电

混动系统

五菱

phev

ev

别克gl8

mpv市场

mpv

更上一层楼

捷途x70

被动安全

nvh

7dct

led光源

无框车门

宝马x5

国产品牌

中型suv

续航里程

海豚

独立悬架

辅助系统

牛米

液晶仪表盘

倒车影像

日产

cvt变速器

日产轩逸

轩逸

中国传统文化

小美好

美国国会

沃尔玛

华为

沃尔夫

上汽大众

荣威rx5

上汽荣威

荣威