友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

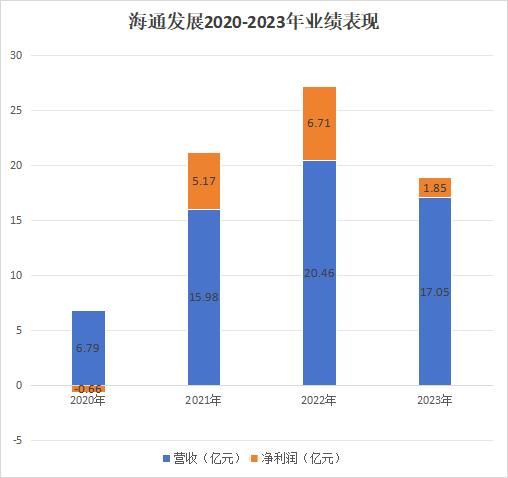

海通发展上市首年净利下滑72%,股价至今破发超4成,保荐机构中信证券拿走8600万承销费

29

0

相关文章

近七日浏览最多

最新文章

标签云

中信证券

中国铝业

港元

自由现金流

国家发改委

长安汽车

新能源

长安

a股

上海证券交易所

股票

中国证监会

基金管理公司

上交所

华夏基金

基金

招商证券

深交所

理财产品

信托

金融界

迈瑞医疗

证券投资基金

基金经理

华夏

基金管理人

毛利率

保荐机构

应收账款

板块

华泰证券

创业板指

贵州茅台

白酒

茅台酒

茅台

中信

信息安全

锦龙股份

指数

券商

中信建投证券

国泰君安

中金公司

华泰

五粮液

水井坊

茅台集团

贵州

科大讯飞

中国石油

ems

航空航天

ipo

资本市场

中国信达

广汽集团

折叠屏

交易所

路透社

电动车

印度

自动驾驶

美国证券交易委员会

大宗商品

浙江大学

保荐代表人

智能网联

青岛市

保险

创业板

万军伟

科创板

上海

招股书

德意志银行

oled

减持

张恒

韭菜

北京商报

农商行

资产负债率

股价

项立刚

阿斯麦

创新科技

jim博士

融资

ff

净亏

贾跃亭

类普通股

俞敏洪

新东方

百胜中国

花旗

苹果

小熊电器

证券

罗曼

机器人

基本每股收益

东方财富

航天

卫星

韩国

美元

雀巢

阿斯利康

美国

黄仁勋

英伟达

奈雪

一线城市

复旦

归母净利润

股份

摩根士丹利

大摩

初创公司

愿景基金

人工智能

孙正义

软银

arm

中国人寿

新华保险

中国太保

中国平安

任天堂

switch

日本

古井贡酒

美银证券

mike

伯克希尔

巴菲特

伯克希尔哈撒韦

etf

腾讯控股

混合型

特斯拉

金山办公

大数据

天眼查

中国建设银行

新网银行

国信证券

债券

黑芝麻

天使轮

智能科技

安保

tcl

中国动力

中国移动

众泰汽车

浙商银行