来源:锌财经(ID:xincaijing) 作者:孙鹏越 编辑:大风

错综复杂的财报计算方式。

近日,中国证监会网站发布关于嘀嗒出行公司(嘀嗒出行)境外发行上市备案通知书。嘀嗒出行将计划发行不超过1.94亿股普通股并在香港交易所上市。

据港交所网站,嘀嗒出行于2023年8月30日递交招股书,中金公司、海通国际与野村国际担任联席保荐人。

作为专注于顺风车市场这一网约车细分赛道的嘀嗒出行,即将迎来自己的十周年,如果能够上市成功,无疑是对其最好的生日礼物。

但顺风车毕竟是个“低天花板”的业务,缺少明显的增量,长线看不到增长点的业务模式是很难受到市场和资本的看好与重视。

在IPO之外,嘀嗒还要讲出新故事。

四次冲击IPO

成立以来,嘀嗒出行共完成5轮融资,投资人中不乏蔚来资本、IDG、崇德资本、易车网、高瓴、京东、携程等知名机构。

在此之前,嘀嗒已经冲击过三次IPO,2020年10月8日、2021年4月13日、2023年2月20日三次均以失败告终。

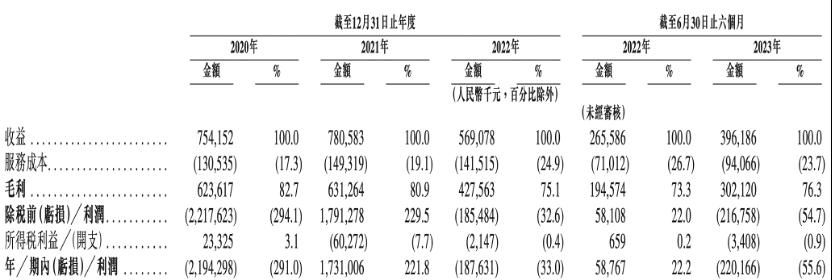

据招股书财报显示,2020年、2021年和2022年,嘀嗒出行分别实现营收7.54亿元、7.81亿元和5.69亿元;净利润分别为-21.94亿元、17.31亿元、-1.88亿元;2023年1-6月,嘀嗒出行的营收为3.96亿元,净利润为-2.2亿元。

嘀嗒出行招股书

可以看出,嘀嗒在2020年亏损净利润达到了21.94亿元。据嘀嗒出行招股书显示,年内亏损数据的主要来源为2020年和2019年的可转换可赎回优先股公允价值变动,分别为10.36亿元和24.58亿元。

为了更好展示公司的实际经营状况,嘀嗒提供了一份非国际财务报告准则(Non-IFRS)财报数据,将公司非常规的一次性非经营性支出在报表中剔除,比如员工股权激励、投资收益等,以反映公司实际业务表现。

2020年、2021年、2022年和2023年1-6月,嘀嗒非国际财务报告经调整期内净利润分别为3.4亿元、2.4亿元、8471万元、8572万元。

亏损向左,盈利向右。在通用国际财务报告准则与非国际财务报告准则计量两种不同的计算方式下,嘀嗒有了截然不同的方向。

嘀嗒出行称,按经调整利润净额计算,其自2019年起已实现盈利。过去三年,嘀嗒成功实现了连续盈利,在以“大额补贴”和“价格战”为主要手段的网约车市场上,这样的表现不可谓不亮眼。

除了净利润之外,据嘀嗒官方数据显示,截至2023年6月30日,嘀嗒顺风车已在全国366个城市开通,认证私家车车主数量约1520万名,为6360万名顺风车乘客提供服务。

目前,嘀嗒主要通过向在其平台上提供顺风车搭乘的私家车主收取服务费产生收益。并于2019年8月,嘀嗒出行通过向出租车司机收取服务费,开始在试点城市将出租车网约服务变现。

虽然嘀嗒官方表示其主营业务分为三部分,分别是顺风车、智慧出租车服务、广告服务。但嘀嗒营收高度依赖顺风车业务,其它两项业务只能算是锦上添花:2023年上半年,顺风车收入占比94.4%,网约车和广告服务收入占比分别为1.8%和3.8%。

向1520万名认证车主收取服务费成了嘀嗒收益的主要来源,截至2023年6月30日,这一服务费的百分比为10%左右。

不得不说,只靠顺风车“低天花板”的业务,撑起90%的主要收益,嘀嗒出行的盈利模式过于单一。

老大的位置惨遭掀翻

靠细分赛道的主导权赚得盆满钵满的公司并不在少数,也不乏一些亮眼的独角兽公司。但前提条件是,你必须是这个细分赛道的龙头老大,可嘀嗒早已经不是顺风车的老大了。

根据弗若斯特沙利文报告,2022年按交易总额、顺风车搭乘次数计算,嘀嗒出行在中国顺风车平台排名第二,市场份额分别约31.8%、32.5%。

而取代嘀嗒出行成了顺风车行业老大,正是哈啰出行。

弗若斯特沙利文报告,按顺风车搭乘次数计算,哈啰市占率为42.5%,排名第一;滴滴以19.3%的市占率排名第三;从营收角度来看,滴滴是嘀嗒的百倍以上,哈啰是嘀嗒的十倍。

前有猛虎,后有追兵,来形容嘀嗒再合适不过。虽然这次获得证监会IPO备案,拿到了上市的钥匙,但嘀嗒的“老家”却被偷了。

除了市占率被对手超越之外,嘀嗒还面临着错综复杂的监管风险。

最让人惊讶的是,或许嘀嗒的顺风车,也并非全是真的“顺风车”,而是部分司机钻空子,打着“顺风车”的名义变相从事网约车经营。

2020年2月,北京市交通执法总队在检查中发现“嘀嗒出行”平台公司擅自从事网约车经营活动的违法行为,予以15万元的行政处罚。

2022年12月,嘀嗒就遭到了监管部门的提醒式约谈,指出其偏离顺风车本质,涉嫌以顺风车名义从事非法网约车业务。

嘀嗒招股书显示,由于缺乏适用于网约车服务的发牌制度相关的牌照,2020年至2022年前9月,嘀嗒出行顺风车平台累计接获57宗行政罚款,其中36宗后续已撤销。余下21宗行政罚款由5000元至3万元不等,合共约为55万元。

在黑猫投诉平台上,嘀嗒出行累积总投诉量高达16080件,大量用户投诉其乱扣钱、司机态度恶劣、司机私下接单、霸王条款等。

除了监管风险之外,嘀嗒作为出行平台,面临的民间诉讼也是同样的多。据天眼查显示,嘀嗒为被告的司法案件高达342件,大多数是机动车交通事故责任纠纷。

从友商之间的市场争夺战,再到司乘之间的监管风险,嘀嗒的顺风车业务似乎始终在刀尖上行走。

顺风车的“低天花板”

中国出行市场有严重的市场分级,而顺风车业务始终是处于行业低流的小透明。

2022年,网约车的订单总数约为85亿,顺风车的订单总数约为3亿。两者之间差距可谓天壤之别。

大小严重不对等的业务,也直接影响着嘀嗒和友商们的竞争。

在顺风车赛道业务量第三的滴滴,虽然看似弱了一头,但本质上作为出行赛道的巨头,顺风车只是滴滴业务体系中的一小部分,除了顺风车还有网约车、货运等业务。

在资金、用户和数据上,滴滴对嘀嗒有压倒性的优势,能够在顺风车领域实现降维打击,对嘀嗒形成巨大压力。

而现任顺风车老大的哈啰,更是早早就开辟新领域,除了共享单车和出行业务之外,哈啰在2020年就开始正式进军两轮电动车赛道。

经过三年的发展,据哈啰官方数据显示,其电动车线下门店在全国已经开出上千家,覆盖了全国200多个城市,其中旗舰店超过400家,并且已开放加盟。

面对现在盈利模式单一,过度依赖顺风车的局面,嘀嗒也试图寻求改变,而港股上市就是其至关重要的一步。

根据嘀嗒招股书显示,此次IPO募资拟重点用于:提升技术能力及升级安全机制;扩大用户群并加强营销及推广计划;增强变现能力;在中国出行市场价值链中选择性地寻求战略联盟及投资收购机会等。

显然,嘀嗒上市的主要诉求,就是增加用户规模和拓宽业务边界。

前有哈啰,后有滴滴,这种巨头前后夹击的艰难,已经让嘀嗒面临不破不立的尴尬处境。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com