友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

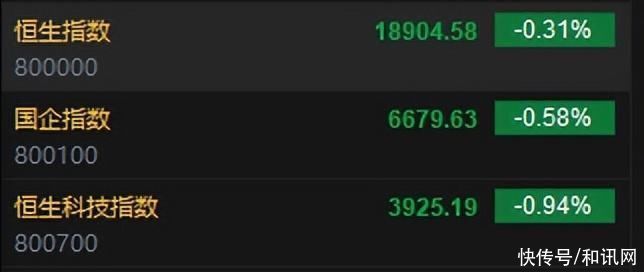

港股开盘:恒指跌0.31%科指跌0.94%!美药企合同豁免权或延长8年,药明康德高开15%,小鹏跌超4%

60

0

相关文章

近七日浏览最多

最新文章

标签云

小鹏

航母

智能驾驶

小鹏汽车

垂直起降

何小鹏

蔚来

芯片

pdd

rain

自动泊车

华为

特斯拉

续航里程

毫米波雷达

周榜

中国科技公司

快科技

李想

吉利

理想汽车

风阻系数

小米雷军

nfc

g3

siri

驾驶模式

万军伟

航空

q4

北汽蓝谷

周鹏

马自达

大众

大众集团

上汽集团

大众汽车

新能源

上汽大众

自动驾驶

etc

圣诞

一线城市

p7

后排空间

小鹏p7

磷酸铁锂电池

新能源车

美国

中概股

腾讯控股

美联储主席

美元指数

美联储

美股

降息

鲍威尔

微软

亚马逊

英特尔

英伟达

cpu

美元

期货

货币政策

指数

道琼斯工业平均指数

股份

新东方

百胜中国

道指

美国航空

优步

lucid

股票回购

a股

日元

券商

巴菲特

etf

谷歌

alphabet

奥尔特

arm

美国经济

张弛

100指数

高盛

日本央行

恒生指数

中国人寿

中国太保

药明康德

天风证券

证券

恒瑞医药

基金

中药

贵州茅台

福耀玻璃

紫金矿业

北向资金

净流入

药明生物

choi

中国中车

归母净利润

生物医药

华能国际

中国重汽

板块

港元

花旗

毛利率

股价

国联证券

中信证券

在线教育

中金公司

顺丰控股

国泰君安

中海油

蒙牛乳业

中国海洋石油

农夫山泉

小米集团

自由现金流

中石油

上证指数

茅台

中报业绩

ebitda

宁德时代

资金净流入

大盘

招商证券