智通财经APP获悉,堪称“特斯拉头号粉丝”以及“马斯克铁杆支持者”的“木头姐”凯茜·伍德(Cathie Wood)当地时间周三重申她对特斯拉高达2000美元的目标股价。“木头姐”伍德创立并领导的华尔街知名投资机构Ark Investment Management近日一直在买入马斯克所领导的电动汽车霸主特斯拉(TSLA.US)的股票,“木头姐”预计随着三大关键技术完美结合,未来几年特斯拉股价将飙涨至每股2000美元。“木头姐”甚至预测,未来五年内全球范围75%到85%的新车销售额将是电动汽车所贡献。

最近几周,电动汽车行业与全球需求阻力之间的斗争愈发加剧,Ark Investment却一直在逆势买入特斯拉的股票。数据显示,Ark Investment美东时间周二通过旗下的三只交易所交易基金(ETF)共购买了234,998股特斯拉股票,价值逾3900万美元,此前在周一则买入近1500万美元的股票。而在此之际,特斯拉第一季度的交付数据季度疲弱,股票遭到市场抛售,周一周二两日跌幅累计超6%。

特斯拉周二公布的最新数据显示,特斯拉第一季度生产了433,371辆汽车,交付了386,810辆汽车。交付量远远低于市场预期的449,080辆。相比之下,特斯拉在去年第四季度共交付了484,507辆汽车,而去年第一季度交付了422,875辆。

特斯拉表示,交付量下降的部分原因是升级版Model 3的早期产能爬坡阶段,以及一些大型工厂发生停产事件。“木头姐”凯茜·伍德近日接受采访时表示,由于经济原因带来的需求压力,特斯拉销售额和股价面临压力,但她表示,在2030年之前,人们对于购买电动汽车的负担能力将大幅提高。

华尔街对于特斯拉股价的看跌情绪非常浓厚

华尔街分析师们近期频繁下调对特斯拉Q1交付量的预期,但公布的实际数据显示,分析师此前悲观的44.9万辆普遍预期竟然显得“乐观”。

长期看好特斯拉股价走势的Wedbush分析师Dan Ives在特斯拉交付数据公布后评价道:“尽管我们已经预计第一季度交付数据很糟糕,但这一数据堪称是一场难以解释的灾难。”

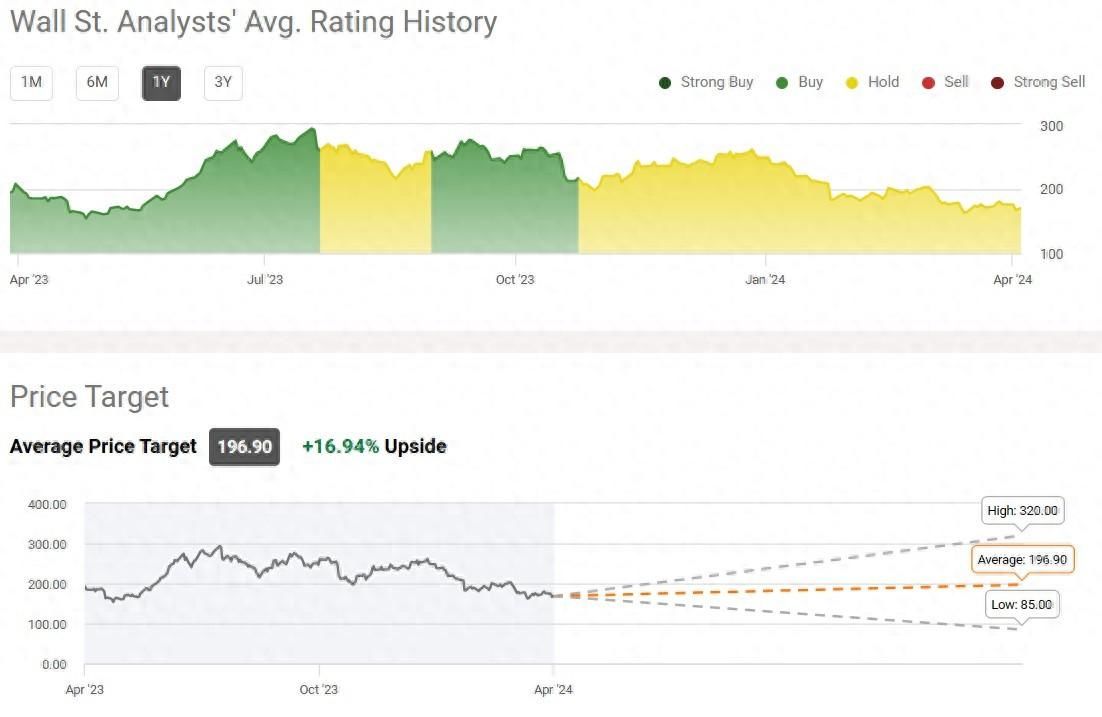

当前,华尔街分析师们对特斯拉的整体看法正在迅速恶化,主要因为在高利率压力之下电动汽车销量增速放缓的迹象日益显著,并且全球各政府的激励措施日渐枯竭。华尔街分析师对特斯拉未来12个月股价的平均预期为196.90美元,但最低为85美元,最高为320美元,两者相差巨大。华尔街分析师普遍评级则长期处于“持有”,而不是“买入”评级。自今年年初以来,特斯拉股价下跌了约32%,目前徘徊在168美元附近。

德意志银行的分析师们表示,特斯拉第一季度的交付数据甚至远低于41.4万辆的华尔街最低交付量预期。“而且,交付量和生产量之间的差距证实了“在已知的生产瓶颈之外,可能还存在严重的需求端低迷问题。”该机构对特斯拉股票的评级为“买入”,但目标价仅仅为200美元。

在3月,华尔街大行富国银行将特斯拉的评级下调至最低,理由是该公司可能会进一步降价,从而影响其利润。富国银行分析师Colin Langan将特斯拉评级从“持股观望”下调为“减持”,并将其目标价从200美元大幅下调至125美元。他表示,特斯拉相对于其他“美股七巨头”过高的估值“可能是一个风险”。

分析师Langan在研报中表示:“我们看到销量的下行风险,因为价格削减的影响正在减弱。我们看到来自令人失望的交付量和更多价格削减的逆风,这可能导致对每股收益的负面修正。”他补充道:“我们对2024年和2025年的每股收益估计分别比共识预期低32%和52%。”

有着“特斯拉头号粉丝”称号的凯茜·伍德力挺特斯拉乐观前景

“木头姐”凯茜·伍德当地时间周三接受媒体采访时表示:“由于经济问题,消费者正面临购买压力。”“尽管这些经济统计数据表明一切都很好,但如果你逐一听这些公司的报告,其中大多数听起来都不像这些经济统计数据所暗示的那样。”

凯茜·伍德在采访中表示,特斯拉一直在降低价格,以帮助消费者在短期内负担得起电动汽车价格,但总体而言,未来几年电动汽车将变得更加实惠。

伍德表示:“我们相信未来五年将会发生什么,你知道这是我们投资的时间范围框架,我们认为电动汽车的成本,普通电动汽车的成本将有望削减一半,特斯拉的全新模块制造技术和技术以及人工智能是其中的重要组成部分。”

伍德甚至预测,预计在五年之内,全球75%到85%的新车销售额将是电动汽车所贡献,同时“木头姐”伍德重申特斯拉的股价2027年将达到2000美元。

数据显示,特斯拉目前是Ark Investment旗下的旗舰ETF ARK Innovation ETF 第二大重仓股标的,仅次于Coinbase(COIN.US)的权重。当特斯拉的股价曾在350美元至400美元之间时,ARK Innovation 出售了所持有的一部分特斯拉股票。

尽管特斯拉股价已经从历史高点下跌约60%,伍德强调,特斯拉股票持有者们现在“不是逃跑的时候”,“尤其是如果你相信特斯拉将拥有自动驾驶领域领导者地位的话。”伍德表示。

“木头姐”伍德对特斯拉的高估值在一定程度上依赖于还远未实现的特斯拉自动驾驶机器人出租车,她预测到2027年,机器人出租车业务可创造1300亿美元的息税折旧及摊销前利润。

。在伍德看来,特斯拉基于AI自动驾驶技术的机器人出租车的主导地位不是“会不会成为现实的问题”,而是“何时成为现实的问题”。她在采访中尤其强调了该公司最新的全自动驾驶(即FSD),并指出这是一个巨大的技术进步。伍德解释称,新版本更加精确,感觉更像一个高级驾驶员在驾驶电动汽车。

以来自摩根士丹利的乔纳斯(Adam Jonas)为代表的看涨特斯拉分析师们普遍表示,基于AI超算体系的特斯拉全自动驾驶(FSD) 服务引领全球自动驾驶技术的预期是他们看好特斯拉股票的重要逻辑。

在深水资产管理公司管理合伙人Gene Munster看来,FSD功能对特斯拉的股价而言意义重大,FSD具备大幅提高营收的潜力。Munster预计,虽然特斯拉目前向客户收取每月199美元的费用,但是如果FSD套餐的价格降至每月100美元,并将该软件授权给市场上25%的新车和轻型卡车,有可能使特斯拉的营收增加约40亿美元。Munster预计到第五年,该公司年营收可能将增加约200亿美元。

总的来说,“木头姐”伍德在采访中强调,特斯拉是三种顶级技术的完美融合,即:机器人、能源存储和AI。

“特斯拉拥有世界上最大规模的人工智能项目,”她表示。“我们正处于一个波动区间,而且在越来越多的分析师和投资者理解这三种技术的融合将会多么具有挑衅性之前,我们将一直处于波动区间。”

“木头姐”伍德早在2023年4月将特斯拉至2027年的目标股价定为每股2000美元。长期以来一直看好特斯拉的“木头姐”持续预计随着自动驾驶机器人出租车以及特斯拉AI技术的蓬勃发展,特斯拉股价有望达到2000美元。

具体而言,“木头姐”创立并担任首席执行官的Ark Investment预测在牛市情况下,该股股价将为2500美元;在熊市情况下,该股股价将为1400美元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com