友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

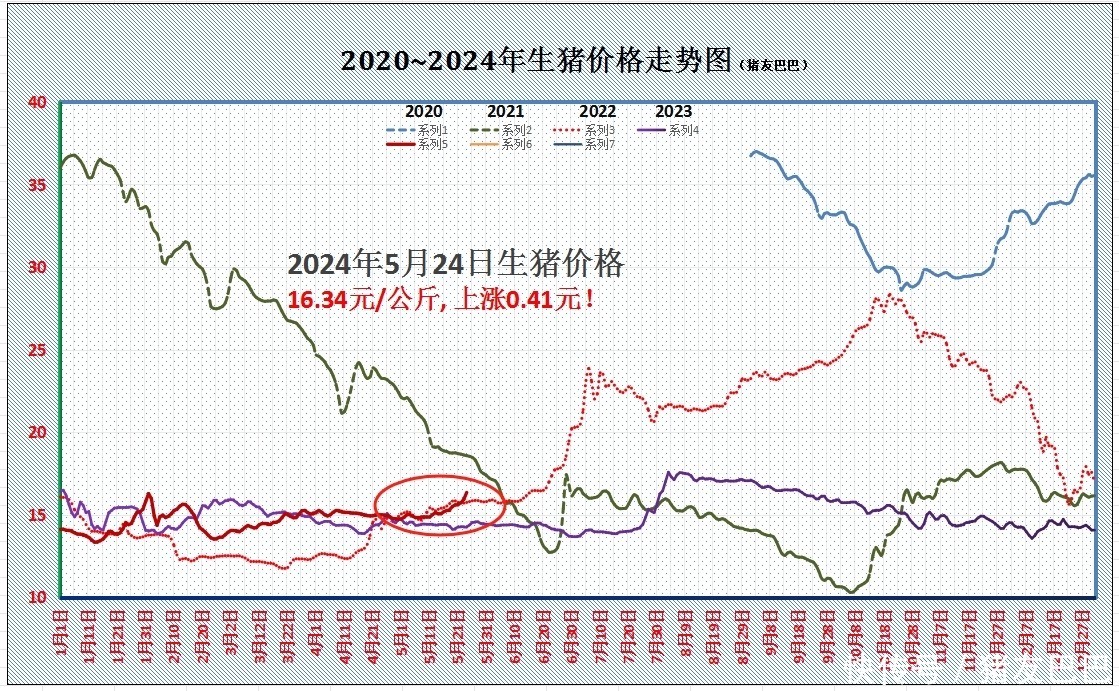

行情突变!5月24日猪价大涨10.9%,蛋价“盛极而衰”,发生了啥?

33

0

相关文章

近七日浏览最多

最新文章

标签云

雷霆

屠企

原油

国际油价

广东

美国石油

美元指数

鸡蛋

靶子

烧饼

油酥饼

陈道明

抗日神剧

兽药

添加剂

恩诺沙星

食品安全

丹尼尔山姆

柯以敏

娱乐圈

选秀节目

刘德华演唱会

冰箱

维生素b12

蛋白质

不良习惯

饮食习惯

优质蛋白

胆固醇

高蛋白食物

补充蛋白质

调味料

金针菇

蛋白质含量

烹饪方法

蒸蛋

老年人

黑木耳

红枣

绿茶

骑自行车

肝脏

中医

粮农组织

一日三餐

中国居民膳食指南

癌症

早餐

油炸食品

癌细胞

亚硝酸盐

凉拌菜

2型糖尿病

高血脂

世卫组织

肥肉

蛋黄

高血压患者

心脑血管

高血压

炸鸡

薯条

白酒

南瓜

考古学家

王侯将相

玉米淀粉

中国证监会

期货

豆腐

玉子豆腐

皮肤瘙痒

植物蛋白

肉馅

西红柿

微波炉

腊肉

辣椒

营养物质

养肝护肝

胆结石

丝瓜炒鸡蛋

丝瓜

腹泻

细菌

四环素

西环素

驯养动物

肿瘤

航海家

饮食

牛肉

罹患癌症

端午节

韩国

中国文化

韩国政府

哈工大

游戏

山高水长

传统节日

婴儿

端午

新生儿

俗语

中秋节

月饼

青菜

生态平衡

中国传统文化

古人

出轨

中元节

天赐

直播

说文解字

老虎

甲骨文

传统文化

新周刊

用车成本

中华文明

老祖宗

夏至

kimi

陈若仪