昨日A股

7月3日,市场全天震荡调整,三大指数均小幅下跌。截至收盘,沪指跌0.49%,深成指跌0.59%,创业板指跌0.3%。盘面上,消费股展开反弹,零售、免税方向领涨;ST板块及低价股继续活跃;芯片股盘中拉升;铜箔概念股逆势走强。下跌方面,电网概念股陷入调整。总体上个股跌多涨少,全市场超3700只个股下跌。板块方面,免税、ST板块、半导体、铜箔等板块涨幅居前,电网设备、软件开发、工程机械、铜缆高速连接等板块跌幅居前。沪深两市成交额5803亿,较上个交易日缩量644亿,成交额不足6000亿,创年内新低。

隔夜外盘

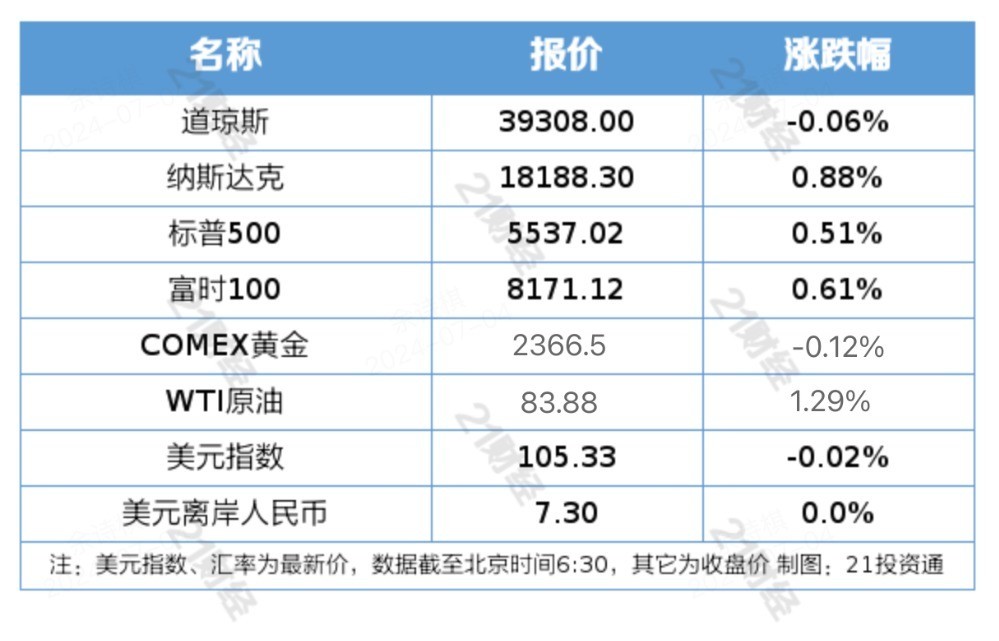

纽约股市三大股指3日涨跌不一。截至当天收盘,道琼斯工业平均指数比前一交易日下跌23.85点,收于39308.00点,跌幅为0.06%;标准普尔500种股票指数上涨28.01点,收于5537.02点,涨幅为0.51%;纳斯达克综合指数上涨159.54点,收于18188.30点,涨幅为0.88%。

欧洲三大股指3日全线上涨。截至当天收盘,英国富时100指数报收于8171.12点,较前一交易日上涨49.92点,涨幅为0.61%;法国巴黎股市CAC40指数报收于7632.08点,较前一交易日上涨93.79点,涨幅为1.24%;德国法兰克福股市DAX指数报收于18374.53点,较前一交易日上涨210.47点,涨幅为1.16%。

国际油价3日上涨。截至当天收盘,纽约商品交易所8月交货的轻质原油期货价格上涨1.07美元,收于每桶83.88美元,涨幅为1.29%;9月交货的伦敦布伦特原油期货价格上涨1.10美元,收于每桶87.34美元,涨幅为1.28%。

重磅资讯

1. “车路云一体化”加速落地,首批试点城市名单出炉;机构看好汽车智能化产业链受益

据工信部网站,7月3日,工业和信息化部等五部门发布智能网联汽车“车路云一体化”应用试点城市名单,确定了20个城市(联合体)为首批“车路云一体化”试点城市,北京、上海、深圳、广州、武汉、重庆、南京、苏州、成都、杭州—桐乡—德清联合体等在列。

此外,工信部就智能网联汽车“车路云一体化”应用试点工作问答。关于开展此次应用试点的预期成果,工信部方面表示,建成低时延高可靠的网联云控基础设施。以覆盖试点城市全域为目标,持续提升智能化路侧基础设施与云控基础平台覆盖率;通过规模部署标准化的网联云控基础设施,满足智能网联汽车跨区域服务的一致性和连续性需求,全面带动提升车载网联终端装配率与使用效果,为全国规模化应用推广奠定基础。

中信证券指出,随着国家与地方层面自动驾驶行业法规逐步完善,产业链各环节料将加快技术研发和产品投放,汽车智能化产业链有望受益。关注智能驾驶研发进展领先的主机厂、智能驾驶头部零部件供应商、路侧设备和云控平台头部供应商。

2. 6月上海、深圳二手房成交明显复苏;机构称零售类消费建材或将受益

据上海市房地产交易中心主办的“网上房地产”数据,截至6月29日,6月上海二手房总成交量已达到25319套,自2021年6月以来单月成交量首次突破25000套,创下近3年最高单月成交纪录。

此外,深圳楼市上半年“成绩单”也于7月3日出炉。深圳市房地产中介协会数据显示,6月,深圳二手房签约量达5309套,环比增长9%,同比增长66.3%,月度二手房交易量创近40个月新高。上半年,在持续不断的楼市优化政策加持下,深圳二手房市场在春节假期返工后呈现良好走势,其中3月和6月二手房交易量突破5000套水平。

光大证券指出,楼市新政后,6月上海楼市成交出现明显回暖,二手房率先改善,政策效果逐步显现。在此背景下,下游偏零售端的消费建材类企业或将受益于存量房装修需求改善。

3. 特斯拉二代人形机器人将亮相;机构预计硬件厂商迎来机会

据特斯拉官博消息,二代人形机器人Optimus将在7月4日至7日于上海举行的2024世界人工智能大会首次亮相,见证人形机器人的再进化。

光大证券称,2024年下半年开始,以特斯拉为代表的人形机器人先行者将步入落地期。硬件层面,包括技术方案、产品、厂商定点、订单、份额在内的一系列事件将逐步确定,从而演化为投资层面的密集催化。坚定看好人形机器人产业,立足硬件技术路线与各厂商进展。

4. 厂家持续停报,维生素D3部分货源参考价环比翻倍;机构预计后续或持续上涨

据第一财经,百川盈孚数据显示,7月3日维生素D3厂家持续停报,经销商市场价格持续上涨。部分货源参考价达到130元/千克,较上一日上涨13%,较上月上涨124%。

华创证券指出,2024年4月开始,维生素板块的挺价信息不断,目前,行业内存量订单在自低而高消化,预计能够看到前期挺价的持续兑现。总体对后市看涨情绪较高,惜售态度强烈,建议重点关注维生素E、维生素D3。

5. 乘联会:初步统计6月乘用车市场零售175.5万辆,环比增长2%

据乘联会初步统计,6月1日—30日,乘用车市场零售175.5万辆,同比下降8%,环比增长2%,今年以来累计零售982.8万辆,同比增长3%;6月1日—30日,全国乘用车厂商批发213.0万辆,同比下降5%,环比增长4%,今年以来累计批发1171.4万辆,同比增长6%。

7. 7月钢材价格或将偏弱运行;机构预计Q3维持低位区间震荡

据国家发展改革委价格监测中心消息,据对全国重要钢材批发市场调查,7月份钢材批发市场销售价格预期指数、购进价格预期指数分别为37.3%、44.4%,比上月分别下降24.1和16.7个百分点,均处于50%分界线之下,反映出市场各方普遍认为7月份钢材价格将偏弱运行。7月份钢材批发市场销售量预期指数、库存量预期指数分别为48.1%、57.6%,比上月分别下降2.4个百分点、上涨5.2个百分点,分处50%分界线上下,反映出市场预计7月份钢材需求稳中偏弱、库存有所增长,但变化相对有限。

国贸期货认为,下半年虽有海外通胀和降息周期支撑,但钢材需求料仍受国内地产出清和地方政府化债影响,板块价格向上弹性不足,预计三季度板块将维持低位区间震荡格局,总量维度的机会并不明显。

8. 美联储会议纪要:美联储在等待“更多信息”以获得降息的信心

据每日经济新闻,美联储会议纪要显示,官员们认为,在“有更多信息让他们更有信心”通胀正朝着2%的目标迈进之前,降低借贷成本是不合适的。“绝大多数”美联储官员评估称,经济增长“似乎正在逐渐降温,多数与会者表示,他们认为目前的政策立场是限制性的”。官员们表示,核心个人消费支出价格指数的月度涨幅较小,表明通胀取得了明显进展,并得到了5月CPI数据的支持。

机构观点

- 东方证券:继续维持“政策打开A股中期上涨通道”的观点,银行、公用事业等红利板块绝对估值仍处于相对低位;创业板指虽然下跌,但电子、军工等行业的优势不变。上证50、红利等宽基指数相对于中证500和中证1000的比较优势略有扩大,7月有修复的可能性。中期看多A股,红利板块为重要主线,成长板块或有持续表现。看好行业主要为:上游行业:石油石化、煤炭、有色金属;消费/制造业/TMT:商用车、工程机械、军工、电子;金融和公共行业:银行、电力、交通运输;主题:低空经济、车路云等。

- 国盛证券:近两周上市公司业绩情况或再度引发市场关注。配置上,重点关注周期切换后位于相对低位的偏成长类个股,部分标的或已计入较多的盈利下调预期,中报预披露时点或有一定的估值修复机会,消费电子、半导体、新能源等板块予以关注。

焦点公告

- 迪贝电气:上半年净利润同比预增151%—177%

- 广合科技:预计上半年净利润同比增长90.13%—102.81%

- 弘信电子:与深圳X国企签署战略合作协议

- 松原股份:预计上半年净利润同比增长90%—110%

- 泰凌微:公司发布新产品TLSR925x系列SoC

- 两连板东易日盛:公司2024年半年度业绩信息未对外提供

- 格力博:预计上半年净利1.15亿元—1.35亿元,同比扭亏为盈

资金流向

行业资金流

个股资金流

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com